安科生物(300009)

事件

安科生物股份发布 2023 年三季报:2023 年前三季度实现营收 20.21 亿元,同比增长 18.44%;实现归母净利润 6.54 亿元,同比增长 10.12%;扣非归母净利润 6.31 亿元,同比增长 11.79%。

2023 年三季度单季实现营收 7.34 亿元,同比增长 17.28%;实现归母净利润 2.58 亿元,同比增长 3.29%;扣非归母净利润 2.48 亿元,同比增长 2.18%。

投资要点

生长激素销售保持增长态势,驱动公司前三季度业绩稳健增长

2023 年前三季度公司实现营收 20.21 亿元,同比增长18.44%;实现归母净利润 6.54 亿元,同比增长 10.12%。主要是 2023 年 1-9 月,公司主营产品生长激素销售保持增长态势,收入同比增长 28.45%,为公司整体经营业绩增长奠定了基础。同时中成药、化学制剂、多肽原料药等子公司业务继续向好,共同推动公司业绩增长。

若剔除 2022Q3 冲回的计提信用减值,2023Q3 归母净利润增长可达 18.73%,业绩增速符合预期

2023Q3 单季实现营收 7.34 亿元(+17.28%),归母净利润2.58 亿元(+3.29%)。Q3 单季归母净利润增速较低的原因是:①2023Q3 公司新增限制性股权激励的费用摊销 1809.52万元,2023 年 1-9 月合计新增股权激励费用摊销 5428.56万元,整体降低了公司净利润的增长幅度;②公司 2022 年9 月收回借款、冲回计提的信用减值损失 2300 万元,增厚了 2022Q3 净利润,降低了 2023Q3 净利润的同比增速。

若剔除上述因素对净利润的影响,公司 2023 年 1-9 月归母净利润同比增长 21.89%,2023 年 7-9 月归母净利润同比增长18.73%,业绩增长符合预期。

持续加大研发投入,现有产品不断升级,多种抗肿瘤创新药物持续推进,曲妥珠单抗获批在即公司持续加大新品开发工作,2023 年 1-9 月研发费用 1.53亿元(+41.69%),主要集中于:①加快主营产品在剂型、适应症、规格的升级和开发:AK1012 吸入用溶液于 2023 年 10月获得药品注册申请受理,国内目前尚无干扰素吸入制剂上市;人干扰素 α2b 喷雾剂已进入Ⅱ 期临床;Fc 融合蛋白注射液准备开展 II 期临床;②推进 HER2 单克隆抗体等靶向抗肿瘤药物的研发进展和产业化进程:曲妥珠单抗在上市注册审批阶段;抗 VEGF 人源化单克隆抗体准备报产;宫缩抑制剂醋酸阿托西班注射液上市许可申请于近期获得受理。

盈利预测

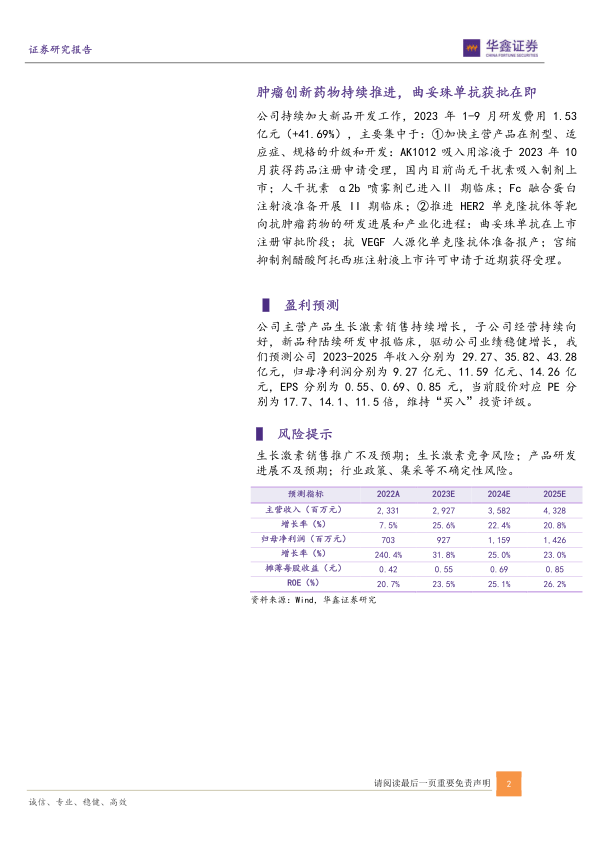

公司主营产品生长激素销售持续增长,子公司经营持续向好,新品种陆续研发申报临床,驱动公司业绩稳健增长,我们预测公司 2023-2025 年收入分别为 29.27、35.82、43.28亿元,归母净利润分别为 9.27 亿元、11.59 亿元、14.26 亿元,EPS 分别为 0.55、0.69、0.85 元,当前股价对应 PE 分别为 17.7、14.1、11.5 倍,维持“买入”投资评级。

风险提示

生长激素销售推广不及预期;生长激素竞争风险;产品研发进展不及预期;行业政策、集采等不确定性风险

微信扫一扫-立即使用

微信扫一扫-立即使用