安科生物(300009)

投资要点

事件:公司发布关于推动落实“质量回报双提升”行动方案公告,通过夯实经营、强化回报,切实提升上市公司的可投性,促进公司健康持续发展。我们认为,公司通过落实“质量回报双提升”行动方案,将持续提升研发能力,创新引领高质量发展,驱动整体业绩持续快速增长。

生长激素业务势头强劲,驱动整体业绩实现快速增长。公司推动落实“质量回报双提升”行动方案,通过夯实经营、强化回报,切实提升上市公司可投性,促进公司健康持续发展。2023Q1-3公司核心产品生长激素销售收入同增28.5%,同时中成药、化学制剂、多肽原料药等子公司业务持续向好,共同驱动业绩持续快速增长。23Q3实现收入7.3亿元(+17.3%),归母净利润2.6亿元(+3.3%),扣非归母净利润2.5亿元(+2.2%)。2023年10月,公司首款抗体药物注射用曲妥珠单抗(商品名:安赛汀)获批,实现从抗病毒、生殖生长发育领域扩展到肿瘤治疗新领域,为公司培育新业绩增长点。根据公司2023年业绩预告,2023年预计实现归母净利润7.8-9.2亿元(+10.9%~+30.8%)。

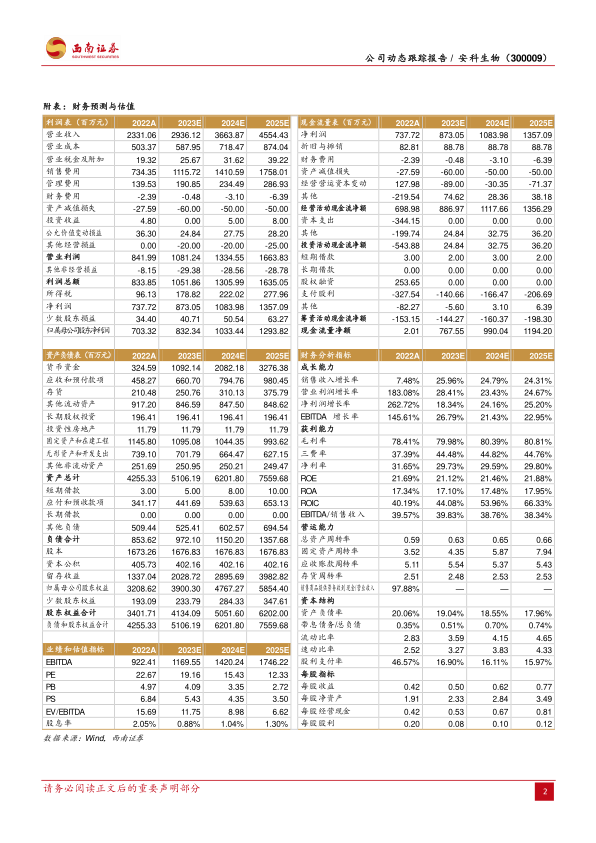

增强研发能力,创新引领高质量发展。近三年公司平均研发投入占营业收入比例达10%以上,2023年公司研发投入预计2.5亿元(未经审计),同比增长约27%。1)加快主营产品在剂型、适应症、规格的升级和开发:AK1012吸入用溶液临床试验申请于2023年10月获受理,国内目前尚无干扰素吸入制剂上市;人干扰素α2b喷雾剂已进入II期临床;AK2017注射液正在筹备开展II期临床;2)推进靶向抗肿瘤药物的研发进展和产业化进程:曲妥珠单抗已获批上市;抗VEGF人源化单克隆抗体准备报产;醋酸阿托西班注射液上市许可申请于2023年10月获受理。

持续稳定分红,主动回购增持,彰显公司发展信心。公司自上市以来连续14年现金分红未间断,累计已实施现金分红18.27亿元,是公司IPO及再融资实际募集资金的1.85倍,占期间累计实现归母净利润的62.65%;公司2022年主动回购,截至该回购股份期限届满,公司以集合竞价交易方式回购公司股份约418.74万股,成交金额约4005.1万元(不含交易费用);2023H1公司董事、高级管理人员周源源,监事王勇累计增持205.59万股,彰显公司发展信心。

盈利预测与投资建议。预计2023-2025年EPS分别为0.50元、0.62元和0.77元,对应估值分别为19倍、15倍和12倍,维持“买入”评级。

风险提示:生长激素放量不及预期的风险;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用