安科生物(300009)

事件简评

2025年2月11日,公司发布关于公司作为基石投资者参与维昇药业香港首次公开发行的公告。公司于2025年2月10日召开第八届董事会第十七次会议审议通过《关于全资子公司对外投资的议案》,同意公司拟使用自有资金不超过3100万美元(包括经纪佣金及征费等相关手续费)通过全资子公司安科生物(香港)有限公司,作为基石投资者参与认购VISEN Pharmaceuticals(中文名称“维昇药业”)拟在香港联交所发行的首次公开发行股份,并签署《基石投资协议》,具体持股比例将根据发行市值确定。

经营分析

双方优势互补、协同效应显著,公司核心竞争力有望进一步增强。根据公司公告,维昇药业的核心产品隆培促生长素是一款每周一次的长效生长激素替代疗法。凭借其新颖的分子设计,隆培促生长素是唯一一款在每周给药之间能够在体内持续释放未经修饰的人生长激素的长效生长激素。在全球3期阳性药物对照和平行组比较试验中,隆培促生长素已证明较短效(每日注射)人生长激素具有优效性,已完成的中国3期关键性试验持续支持隆培促生长素与短效(每日注射)人生长激素相比的优效性以及同等安全性。通过本次投资促进公司与维昇药业建立密切的长期合作关系,推动双方在各自优势领域的深度战略合作,有助于实现资源整合和优势互补,充分发挥产业协同效应,持续提升公司的抗风险能力和核心竞争力。

持续布局前沿领域,研发工作稳步推进。公司参股公司博生吉开发的、基于Vδ1T细胞的靶向CD19的现货通用型嵌合抗原受体(CAR)-T细胞注射液IND于2025年1月23日获得CDE受理,用于治疗成人复发/难治性急性B淋巴细胞白血病(B-ALL)。2025年2月,公司人生长激素注射液新增小于胎龄儿适应症的临床试验申请获得批准,公司研发工作稳步推进。

盈利预测、估值与评级

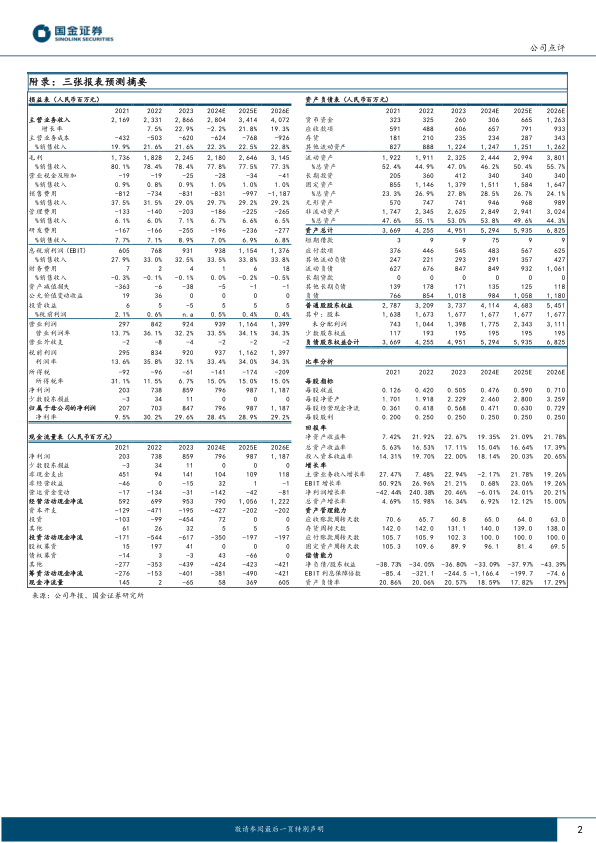

考虑到客观环境因素及公司已披露季度报告业绩情况,我们下调公司业绩预测,预计公司2024-2026年分别实现归母净利润7.96(-6%)、9.87(+24%)、11.87亿元(+20%)。2024-2026年公司对应EPS分别为0.47、0.63、0.73元,对应当前PE分别为18、15、12倍。维持“买入”评级。

风险提示

新药研发不达预期的风险,产品销售推广不及预期的风险,行业政策变化的风险,业务整合、规模扩大带来的集团化管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用