中心思想

本报告分析了翰宇药业2017年度的业绩表现,并对其未来发展潜力进行了评估。核心观点如下:

-

业绩增长与市场开拓:公司2017年业绩加速增长,国内外市场开拓初见成效,尤其是在多肽药物领域。

-

盈利预测与投资评级:维持对翰宇药业“买入”评级,看好公司医保目录受益品种的放量增长和海外原料药需求的持续增长。

主要内容

2017年业绩回顾与展望

-

全年业绩加速增长

- 2017年公司营收和净利润均实现显著增长,第四季度单季度增长尤为明显。

- 公司特立帕肽及特立帕肽注射液、利拉鲁肽及利拉鲁肽注射液获CFDA药物临床试验批件,有望成为国内利拉鲁肽仿制药首仿厂家。

-

国内外市场开拓成果

- 公司无菌冻干粉针剂生产线通过巴西ANVISA的GMP认证,实现从原料药出口向制剂出口的升级。

- 受益于部分重磅多肽药物的专利到期或即将到期,公司原料药出口增长迅速,国际业务销售业绩增长较大。

商誉减值与非经常性损益

-

成纪药业商誉减值风险

- 成纪药业2017年度实际经营业绩与收购时承诺业绩存在差距,预计可能需要计提商誉减值准备。

-

非经常性损益降低

- 2017年全年非经常性损益对净利润的影响金额预计为500-1,500万元,低于去年同期。

股权激励计划的影响

-

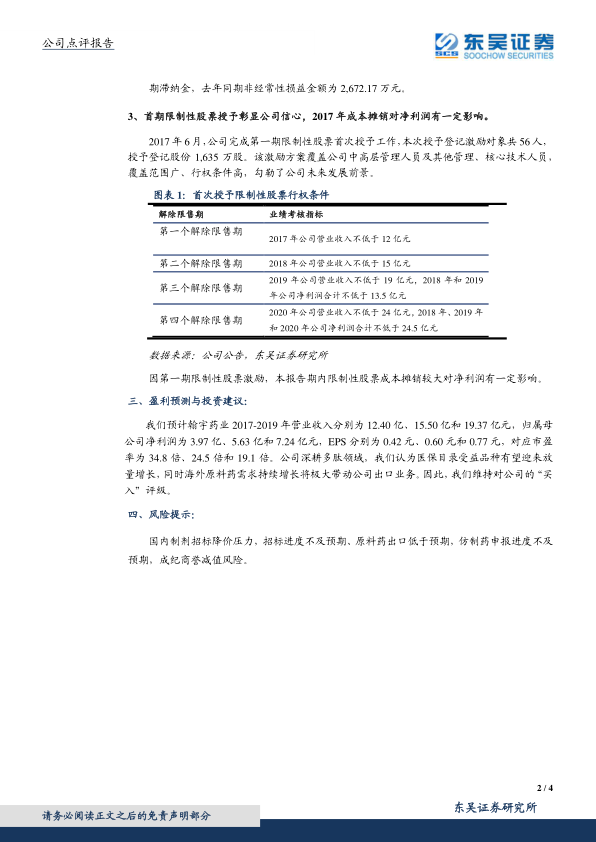

限制性股票授予彰显信心

- 公司完成第一期限制性股票首次授予工作,覆盖范围广、行权条件高,勾勒了公司未来发展前景。

-

成本摊销对净利润的影响

- 因第一期限制性股票激励,本报告期内限制性股票成本摊销较大对净利润有一定影响。

盈利预测与投资建议

-

盈利预测

- 预计翰宇药业2017-2019年营业收入分别为12.40亿、15.50亿和19.37亿元,归属母公司净利润为3.97亿、5.63亿和7.24亿元,EPS分别为0.42元、0.60元和0.77元。

-

投资建议

- 维持对公司的“买入”评级,看好公司医保目录受益品种的放量增长和海外原料药需求的持续增长。

风险提示

- 国内制剂招标降价压力

- 招标进度不及预期

- 原料药出口低于预期

- 仿制药申报进度不及预期

- 成纪商誉减值风险

总结

本报告对翰宇药业2017年的业绩进行了全面分析,认为公司业绩符合预期,国内外市场开拓取得积极进展。虽然存在成纪药业商誉减值风险和非经常性损益降低等不利因素,但股权激励计划的实施和未来盈利预测的乐观预期支持维持“买入”评级。同时,报告也提示了国内制剂招标降价压力、原料药出口低于预期等风险因素,提醒投资者注意。

微信扫一扫-立即使用

微信扫一扫-立即使用