中心思想

业绩稳健增长,未来发展潜力巨大

本报告分析了翰宇药业2018年半年报,指出公司业绩符合预期,制剂业务增长明显,原料药客户肽整体向上,未来有望放量。公司深耕多肽领域,新品研发投入持续增加,有望进一步提升公司产品竞争力。

维持“买入”评级,看好公司未来发展

报告预计公司2018-2020年营业收入和净利润将保持快速增长,维持对公司的“买入”评级,并提示了国内制剂招标降价压力、原料药出口低于预期等风险。

主要内容

公司业绩分析

-

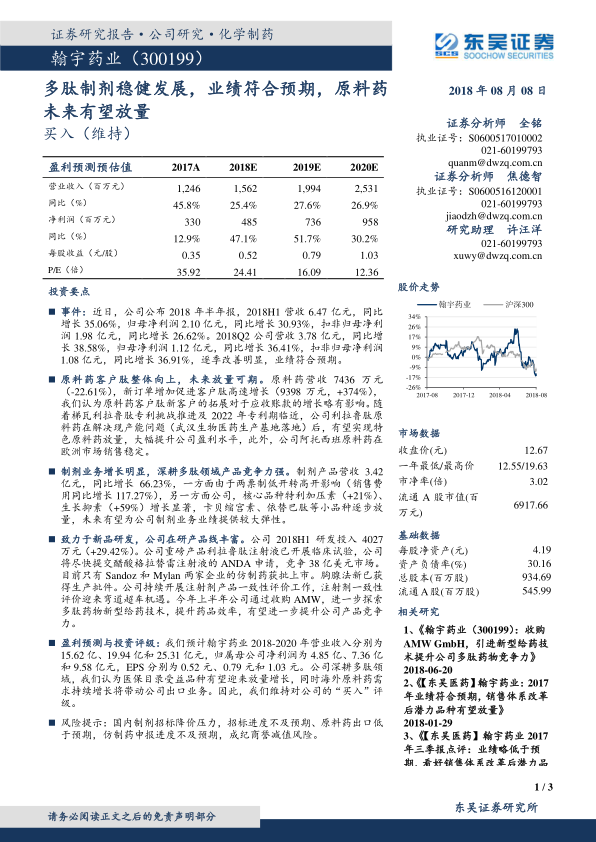

营收和净利润增长: 2018H1营收6.47亿元,同比增长35.06%;归母净利润2.10亿元,同比增长30.93%。2018Q2营收3.78亿元,同比增长38.58%;归母净利润1.12亿元,同比增长36.41%,逐季改善明显。

原料药业务分析

-

客户肽高速增长: 原料药营收7436万元(-22.61%),新订单增加促进客户肽高速增长(9398万元,+374%)。

-

利拉鲁肽原料药放量可期: 随着梯瓦利拉鲁肽专利挑战推进及2022年专利期临近,公司利拉鲁肽原料药在解决现产能问题后,有望实现特色原料药放量,大幅提升公司盈利水平。阿托西班原料药在欧洲市场销售稳定。

制剂业务分析

-

制剂产品营收增长: 制剂产品营收3.42亿元,同比增长66.23%,一方面由于两票制低开转高开影响,另一方面公司核心品种特利加压素、生长抑素增长显著,卡贝缩宫素、依替巴肽等小品种逐步放量。

新品研发

-

研发投入增加: 公司2018H1研发投入4027万元(+29.42%)。

-

在研产品线丰富: 利拉鲁肽注射液已开展临床试验,将尽快提交醋酸格拉替雷注射液的ANDA申请,胸腺法新已获得生产批件。通过收购AMW,进一步探索多肽药物新型给药技术。

盈利预测与投资评级

-

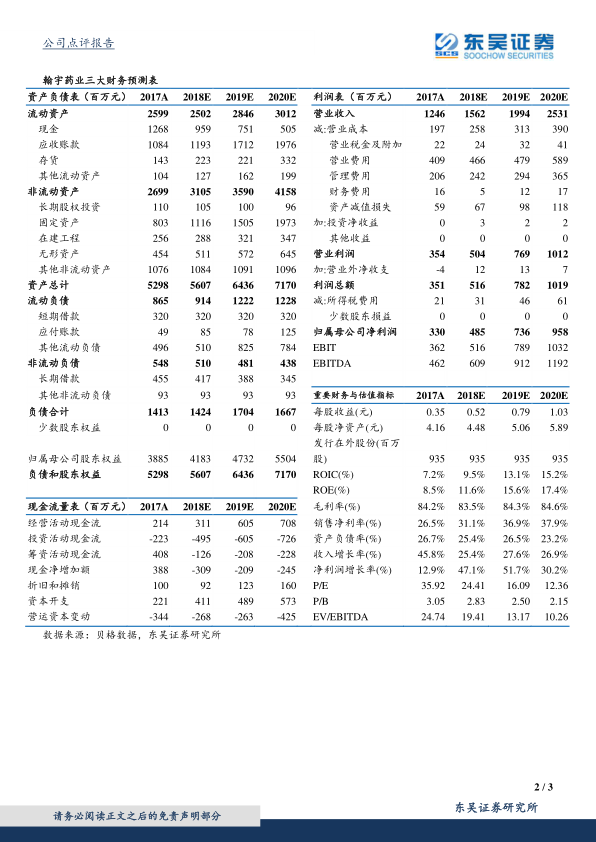

盈利预测: 预计翰宇药业2018-2020年营业收入分别为15.62亿、19.94亿和25.31亿元,归属母公司净利润为4.85亿、7.36亿和9.58亿元,EPS分别为0.52元、0.79元和1.03元。

-

投资评级: 维持对公司的“买入”评级。

风险提示

- 国内制剂招标降价压力

- 招标进度不及预期

- 原料药出口低于预期

- 仿制药申报进度不及预期

- 成纪商誉减值风险

总结

业绩增长与未来潜力

翰宇药业2018年上半年业绩表现稳健,制剂业务和客户肽业务增长迅速。公司在多肽药物领域持续投入研发,有望在未来实现原料药放量和制剂业务的进一步增长。

投资建议与风险提示

东吴证券维持对翰宇药业的“买入”评级,看好公司未来的发展前景。但同时也提示了投资者需要关注国内制剂招标降价、原料药出口、仿制药申报进度以及商誉减值等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用