中心思想

多肽制剂稳健发展与原料药放量预期

本报告的核心观点是翰宇药业在多肽制剂领域保持稳健发展,同时原料药业务未来有望放量增长,驱动公司业绩提升。

维持“买入”评级

基于对公司医保目录受益品种放量增长以及海外原料药需求持续增长的判断,维持对翰宇药业的“买入”评级。

主要内容

事件概述

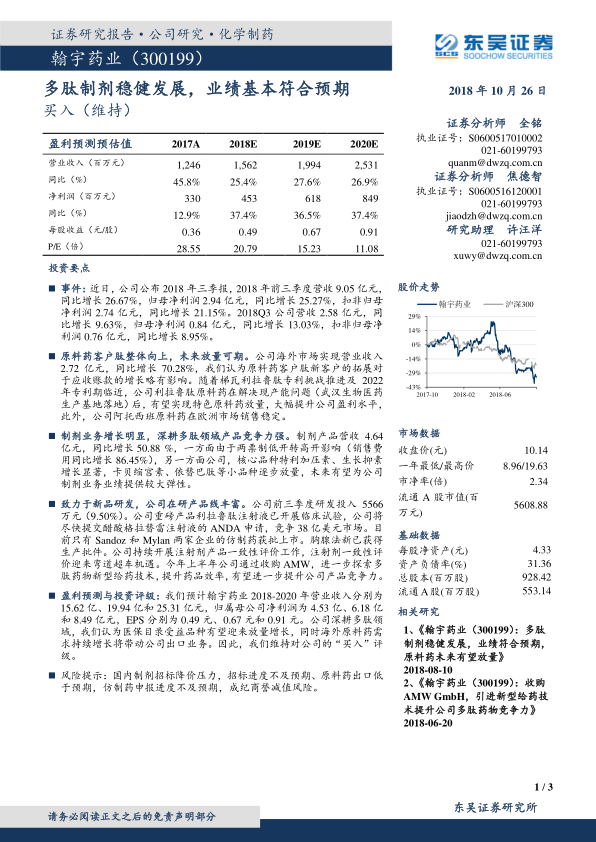

公司2018年前三季度营收9.05亿元,同比增长26.67%,归母净利润2.94亿元,同比增长25.27%。其中,2018Q3营收2.58亿元,同比增长9.63%,归母净利润0.84亿元,同比增长13.03%。

原料药业务分析

-

海外市场增长强劲: 海外市场实现营业收入2.72亿元,同比增长70.28%,主要受益于原料药客户肽新客户的拓展。

-

利拉鲁肽原料药潜力巨大: 随着梯瓦利拉鲁肽专利挑战推进及2022年专利期临近,公司利拉鲁肽原料药在解决产能问题后,有望实现放量,大幅提升公司盈利水平。

-

阿托西班原料药销售稳定: 公司阿托西班原料药在欧洲市场销售稳定。

制剂业务分析

-

制剂产品营收增长显著: 制剂产品营收4.64亿元,同比增长50.88%,主要受益于两票制低开转高开的影响以及核心品种特利加压素、生长抑素的显著增长。

-

小品种逐步放量: 卡贝缩宫素、依替巴肽等小品种逐步放量,未来有望为公司制剂业务业绩提供较大弹性。

研发投入与产品线

-

研发投入持续增加: 公司前三季度研发投入5566万元,占营收的9.50%。

-

重磅产品研发进展: 利拉鲁肽注射液已开展临床试验,醋酸格拉替雷注射液将尽快提交ANDA申请,胸腺法新已获得生产批件。

-

一致性评价带来机遇: 公司持续开展注射剂产品一致性评价工作,有望迎来弯道超车机遇。

-

收购AMW提升竞争力: 通过收购AMW,进一步探索多肽药物新型给药技术,提升药品效率。

盈利预测与投资评级

-

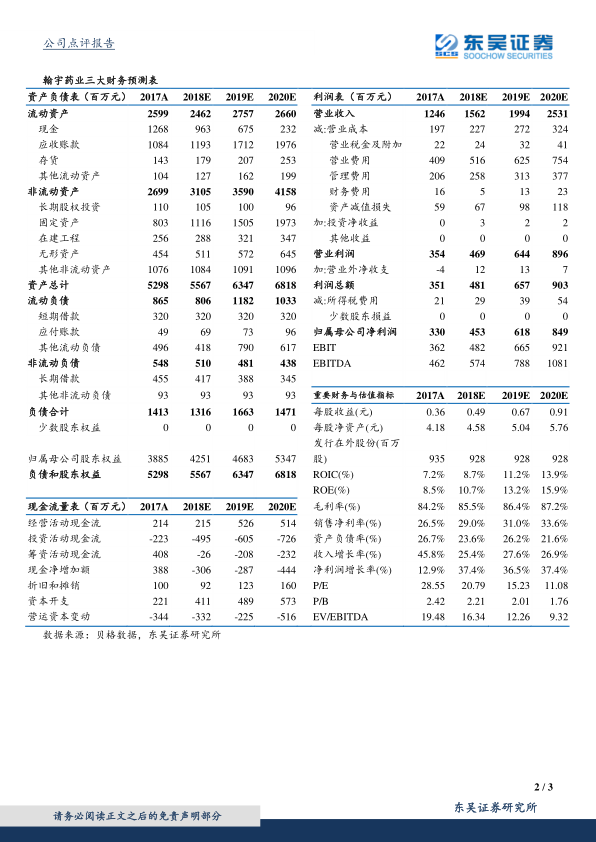

盈利预测: 预计公司2018-2020年营业收入分别为15.62亿、19.94亿和25.31亿元,归属母公司净利润为4.53亿、6.18亿和8.49亿元,EPS分别为0.49元、0.67元和0.91元。

-

投资评级: 维持对公司的“买入”评级。

风险提示

- 国内制剂招标降价压力

- 招标进度不及预期

- 原料药出口低于预期

- 仿制药申报进度不及预期

- 成纪商誉减值风险

总结

业绩增长动力分析

翰宇药业通过多肽制剂的稳健发展和原料药业务的潜在放量,实现了业绩的稳步增长。海外市场的拓展和新产品的研发为公司带来了新的增长点。

投资建议与风险提示

维持“买入”评级,但需关注国内制剂招标降价压力、原料药出口、仿制药申报进度以及商誉减值等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用