中心思想

马应龙:百年品牌深耕肛肠,多元布局驱动增长

本报告核心观点指出,马应龙作为肛肠痔疮中成药领域的百年龙头企业,凭借其深厚的品牌积淀和市场领先地位,正通过“做强核心、做大边界”的战略,实现业务的稳健增长与多元化发展。公司在肛肠治痔药物市场占据绝对优势,并积极拓展医疗服务和医药商业新模式,同时布局大健康产业,展现出强大的市场竞争力和长期增长潜力。

核心业务优势与未来增长点

马应龙的投资逻辑基于三大核心亮点:首先,公司在规模超过50亿元的肛肠痔疮用药市场中拥有高市占率,核心产品价格具备提价空间;其次,肛肠专科医院的稳健运营和共建肛肠诊疗中心的快速拓展,有望为医疗服务板块带来新的业绩增长;最后,医药商业板块通过探索新模式,预计将保持稳健发展。此外,公司依托主力产品,积极进军功能性化妆品和食品等大健康领域,经过多年培育,有望迎来快速增长,看好公司长期发展。

主要内容

医药工业:肛肠治痔龙头地位稳固,大健康业务蓄势待发

肛肠治痔市场广阔,马应龙品牌优势显著

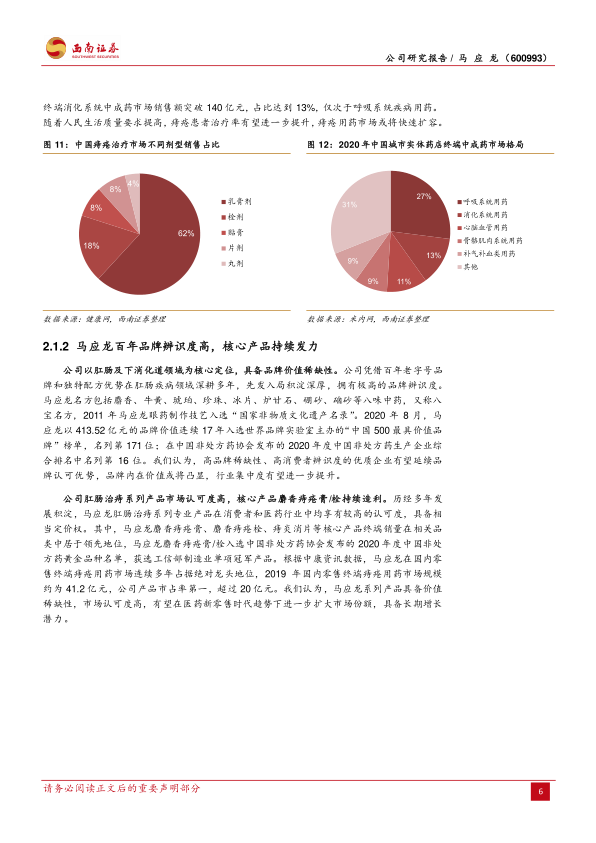

痔疮作为常见肛肠疾病,患病群体庞大且根治难度高,为治痔类药物市场提供了广阔空间。据Frost & Sullivan数据,中国痔疮治疗市场规模从2016年的35亿元增长至2020年的50亿元,年均复合增长率高达9%,预计到2030年将达到102亿元。中国成人肛肠疾病总患病率高达50.1%,其中痔疮患病率达49.1%,但患者就诊率仅为28%,显示出巨大的市场潜力。消费者对外用剂型(如乳膏剂、栓剂)偏好度高达88.2%,中成药在活血化瘀、清热解毒方面优势明显。

马应龙以肛肠及下消化道领域为核心定位,凭借四百余年的传统制药技艺和“八宝名方”的独特配方优势,在肛肠疾病领域深耕多年,品牌价值稀缺性高。2020年,马应龙以413.52亿元的品牌价值连续17年入选“中国500最具价值品牌”榜单,位列第171位。在非处方药生产企业综合排名中位列第16位。马应龙麝香痔疮膏、麝香痔疮栓、痔炎消片等核心产品终端销量领先,其中麝香痔疮膏/栓入选2020年度中国非处方药黄金品种名单。2019年,在国内零售终端痔疮用药市场规模约41.2亿元中,公司产品市占率第一,超过20亿元,占据绝对龙头地位。

核心产品量价齐升,大健康布局多元化

马应龙肛肠治痔产品线发展成熟,独家品种深入人心。2020年,肛肠治痔类产品贡献营业收入11.6亿元,占医药工业收入的76.1%,毛利率高达72.14%,远高于医药工业板块平均毛利率。马应龙麝香痔疮膏和麝香痔疮栓在2020年中国城市实体药店终端分别贡献3.5亿元和2.3亿元销售额,合计贡献超过八成业绩,在痔疮用药品种榜单中分别位列第一和第三。尽管产品疗效好、质量高,但马应龙系列产品日用药金额(麝香痔疮膏1-2元,麝香痔疮栓4.08元)相较竞品仍有显著价格优势。2017年公司曾公告提升主导产品马应龙麝香痔疮膏(10g/盒)出厂价格18%,此后治痔类产品收入稳健增长,毛利率稳定在72%以上。预计未来在医药新零售趋势下,马应龙凭借先发优势和品牌影响力,有望通过产品线扩张和营销模式创新,实现量价齐升,利润快速增长确定性较大。

在“做大边界”战略下,公司积极发展大健康业务。马应龙以眼药制作起家,在八宝名方基础上研制出龙珠软膏、八宝眼霜等产品。2020年,公司产品马应龙龙珠软膏在皮肤科类OTC(中成药)产品中排名第二,马应龙八宝眼膏在眼科类OTC(中成药)产品中排名第五。2020年公司上市新品80余个,涉及眼科、皮肤、镇咳、特药等多个治疗领域。此外,公司积极开拓婴儿护理、女性护理、肛需系列等大健康产品线,构建完善的大健康产品矩阵,预计未来大健康板块有望成为公司新的增长点。

医疗服务与医药商业:创新模式驱动业绩增长

肛肠专科医院网络扩张,数字化诊疗赋能医疗服务

国家政策积极推进社会办医,特别是专科医疗服务领域。中国民营医院数量从2015年的1.5万家迅速扩张至2020年的2.4万家,年均复合增长率达10.1%。中医医院数量在政策扶持下发展迅速,截至2020年达到4426家,其中肛肠专科医院数量从2015年的65家增长至2020年的84家,占中医专科医院的12.4%。

马应龙顺应趋势,通过“直营+加盟”模式完善全国肛肠专科医疗服务终端网络。截至2021年上半年,公司旗下拥有6家直营连锁肛肠专科医院,整体规模跻身国内肛肠连锁医院前列,其中北京马应龙长青肛肠医院为三级甲等医院。公司累计签约56家肛肠诊疗中心共建项目,其中已开业38家,为县级医院提供全方位服务。

公司还通过马应龙健康云平台“小马医疗”以肛肠疾病、健康保健解决方案为切入点,集合肛肠全产业链资源,提供全病程产品和服务。小马医疗已对接全国800余家肛肠科综合医院和专科医院、2万余名肛肠科医师,并启动“小马i计划”肛肠手术直播,2019年累计开展20余场,在线观看33万人次。2021年10月,小马医疗的“基于VR技术的肛肠数字化诊疗创新应用”项目已签约18家医院落地应用。经过多年沉淀,公司医疗服务模式日趋成熟,2020年实现收入1.4亿元,毛利率达15.5%,净利润实现扭亏为盈。预计随着疫情好转和诊疗人次恢复性增长,医疗服务收入有望继续保持稳健增长。

医药商业探索新模式,线上线下融合发展

医药商业是马应龙的传统业务,一直保持稳健发展。2020年实现收入11.7亿元,同比增长0.7%。公司医药商业板块正由传统药品生产企业向肛肠健康方案提供商转型升级,整合线下实体药店、网上药店、医药物流等业务。

在线下,公司加强样板店建设,截至2020年末拥有终端门店45家,并累计完成7家DTP药房建设。在线上,公司大力拓展网上药店业务,依托天猫、京东、拼多多、平安好医生、苏宁易购等主流线上平台展开经营,并全面探索O2O闭环模式。在医药物流方面,公司以第三终端市场为切入点,通过药加优、药师帮等多平台布局,强化终端分销。公司还深化推进“马应龙健康家”项目,围绕重构“人、货、场”三要素,以标杆社区康养服务为探索路径,联动重症药房、中医馆扩大服务半径,优化自动售药机站点运营功能,实现线上线下双运行模式。预计未来公司将以产业链资源整合平台为基石,以专业学术推广和特色增值服务为抓手,以全病程数据营销服务为引导,深化“医+药+康+养”场景的平台全产业链闭环,助力医药商业板块持续稳定扩张。

盈利预测与风险提示

业绩增长预期与关键假设

基于对公司肛肠系列产品量价齐升潜力、医药流通行业平稳发展以及医疗服务业务持续拓展的假设,报告预测马应龙2021-2023年营业收入将分别达到33.2亿元、38亿元和43.2亿元,归母净利润分别为4.9亿元、5.6亿元和6.3亿元,对应EPS分别为1.13元、1.29元和1.45元,对应PE分别为21倍、18倍和16倍。其中,肛肠痔疮类产品作为核心驱动力,预计2021-2023年销量增速分别为20%、18%和16%,毛利率保持在67%。大健康产品销量增速预计分别为50%、45%和40%。

潜在风险因素分析

报告提示了公司面临的风险,包括原材料价格或大幅波动风险、提价不及预期风险以及市场竞争加剧风险。这些因素可能对公司的盈利能力和市场份额产生不利影响。

总结

马应龙:百年品牌焕发新活力,全产业链布局前景广阔

马应龙作为拥有四百年历史的中华老字号,在肛肠痔疮中成药领域建立了不可撼动的龙头地位,其核心产品如麝香痔疮膏/栓在市场中占据绝对领先份额,并具备量价齐升的潜力。公司通过“做强核心”战略,持续巩固医药工业的优势,并积极“做大边界”,将品牌影响力延伸至眼科、皮肤科及大健康产品等多元化领域,构建了完善的产品矩阵,为未来增长奠定了坚实基础。

医药、医疗、商业协同发展,打造肛肠健康方案提供商

在医药工业稳健发展的同时,马应龙积极拓展医疗服务和医药商业板块。通过直营连锁肛肠专科医院和共建肛肠诊疗中心,公司构建了全国性的医疗服务网络,并借助“小马医疗”平台和VR数字化诊疗技术,提升了医疗服务的广度和深度,实现了医疗服务业务的扭亏为盈和稳健增长。医药商业板块则通过线上线下融合、DTP药房建设和“健康家”项目等创新模式,由传统药品生产企业向肛肠健康方案提供商转型升级,预计将保持持续稳定扩张。整体来看,马应龙通过医药工业、医疗服务和医药商业三大板块的协同发展,正致力于打造全产业链的肛肠健康方案提供商,展现出强大的市场竞争力和可持续发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用