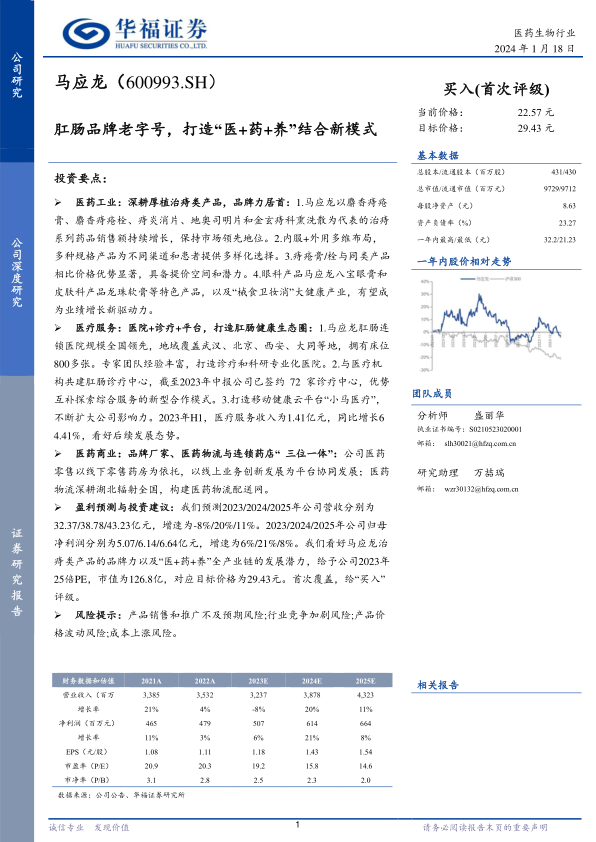

中心思想

全产业链布局与品牌核心优势

马应龙(600993.SH)作为拥有四百余年历史的肛肠品牌老字号,正积极构建“医+药+养”相结合的全新商业模式,旨在打造肛肠健康全产业链生态圈。公司以其在治痔类产品领域的深厚积累和卓越品牌力为核心,通过“内服+外用”多维布局,持续保持市场领先地位。同时,公司积极拓展眼科、皮肤科等特色产品,并大力发展“械食卫妆消”大健康产业,为业绩增长注入新动力。在医疗服务领域,马应龙通过连锁医院、诊疗中心及移动健康云平台,构建了专业的肛肠健康服务体系。医药商业板块则实现了品牌厂家、医药物流与连锁药店的“三位一体”协同发展。

稳健增长与未来发展潜力

尽管2023年受业务结构调整影响,公司营收短期内有所下滑,但其核心治痔类产品市场基础稳固,盈利能力持续增强。华福证券研究所预测,随着营销体系和终端价格的优化,以及新产品和新市场的投入,公司营收和归母净利润有望在2024-2025年恢复稳健增长。基于对马应龙全产业链发展潜力的看好,报告首次覆盖给予“买入”评级,并设定了目标价格。公司通过持续优化产品结构、加强市场推广、拓展医疗服务网络和创新商业模式,展现出强大的市场竞争力和长期发展潜力。

主要内容

历史传承与多元业务格局

马应龙起源于明朝万历十年(公元1582年)的河北定州,历经四百余年传承,于2004年在上交所成功上市(600993.SH)。公司已发展成为集医药工业、大健康、医疗服务、医药商业四大业务板块于一体的集团型企业。其产品格局呈现“1+4+X”的特点,即以肛肠类产品为核心,以眼科、皮肤类、妇科类、精神肿瘤类为支柱,并延伸至多个大健康品类。公司拥有100多个国药准字号药品文号和400多个大健康产品SKU,主导产品包括马应龙八宝眼膏、马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏等。截至2023年三季报,宝安集团为公司第一大股东,持股占比29.27%。公司生产功能齐全,涵盖膏、栓、中药饮片、口服、片剂、洗剂等30多种剂型,拥有20多个独家药品品种,年软膏生产能力近亿支,栓剂生产能力过亿粒。

财务表现与业务结构调整

2018年至2022年,马应龙的营业收入从22亿元增长至35.3亿元,复合年增长率为12.6%。然而,2023年上半年营收为16.4亿元,同比下降14.9%;前三季度营收为24.3亿元,同比下降12.2%,主要原因在于医药工业中除治痔类产品外的其他产品调整优化,以及医药商业端业务结构的持续优化导致低毛利业务规模控制。分业务板块看,以治痔类产品为代表的医药工业收入从2018年的12.8亿元增至2022年的20.7亿元,复合年增长率为12.8%,其中治痔类产品收入复合年增长率达16.2%,成为公司业绩增长的主要驱动因素,其收入占比从2018年的37.1%提升至2022年的42.1%。医药商业收入在2018-2022年间也实现了14.5%的复合增长率。

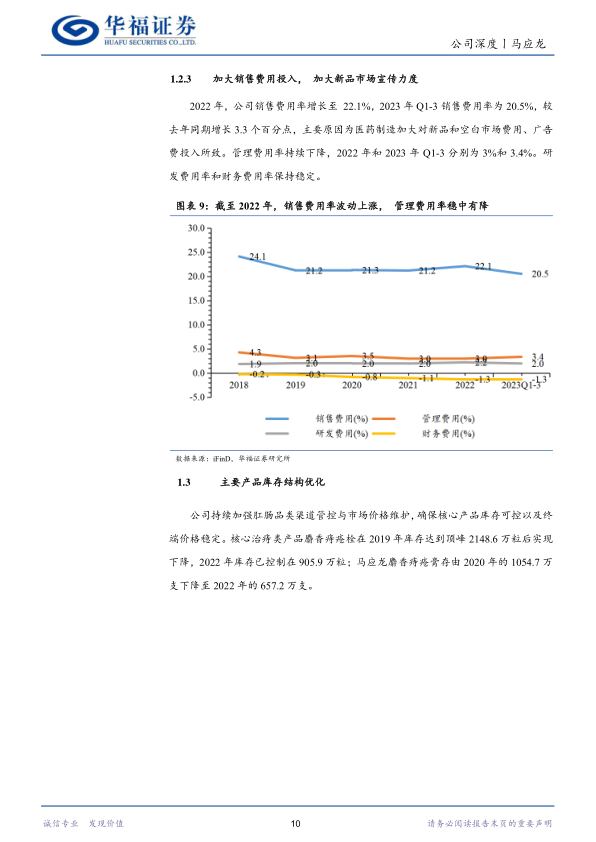

在盈利能力方面,公司归母净利润从2018年的1.8亿元提升至2022年的4.8亿元,复合年增长率高达28.4%。2023年前三季度归母净利润为4.2亿元,同比增长0.6%。销售毛利率在2018年至2021年间有所下降,但于2022年回弹至42.4%。毛利率波动主要受业务结构变化影响:医药工业毛利率下降系新产品规模占比提升,医药商业毛利率提升系调整业务结构控制低毛利业务,医疗服务毛利率下降系医疗器械等配送业务占比提升。公司持续加大销售费用投入,2022年销售费用率增至22.1%,2023年前三季度为20.5%,主要用于新品和空白市场推广及广告投入。同时,管理费用率稳中有降,研发费用率和财务费用率保持稳定。在库存管理方面,公司通过加强渠道管控和市场价格维护,有效优化了主要治痔类产品的库存结构,如麝香痔疮栓和马应龙麝香痔疮膏的库存量在2019-2022年间均实现下降。

痔疮用药市场领导地位

痔疮作为一种高发病率(中国城市居民患病率达50.28%)、根治难度大的常见肛门疾病,拥有广阔的市场空间。据智研咨询统计,2022年我国痔疮用药(终端)市场规模达到49.73亿元,2016年以来复合增速为6.55%。其中,中成药占据主导地位,市场规模达42.18亿元,占比84.82%;患者对外用剂型(如乳膏剂、栓剂)的偏好高达88.2%。

马应龙凭借其强大的品牌效应和多年深耕,在肛肠治痔领域建立了显著优势。据中康资讯调研数据,马应龙在痔疮药品零售市场销售量占有率高达48%,稳居第一。以麝香痔疮膏、麝香痔疮栓、痔炎消片、地奥司明片和金玄痔科熏洗散为代表的治痔系列药品连续多年保持市场领先地位。2022年,公司治痔类业务营收达到14.9亿元,同比增长7.5%,毛利率回升至72.1%。主要产品销量持续增长,如麝香痔疮膏销量达1.4亿支(+8.5%),麝香痔疮栓销量达2.8亿粒(+15.4%)。公司通过“内服+外用”多维布局,提供多种规格产品以满足不同渠道和患者需求。与同类产品相比,马应龙麝香痔疮膏和麝香痔疮栓具有显著的价格优势和提价潜力,自2017年以来未进行大幅提价。尽管部分核心产品发明专利已于2022-2023年到期,但由于外围专利保护和中药仿制难度,目前对公司经营未产生实质性影响,且第二代马应龙麝香痔疮膏新产品已进入临床II期,为公司产品护城河提供多重保障。

多元产品线与研发创新

除了核心肛肠产品,马应龙医药工业端还以眼科和皮肤科产品为支柱,打造第二增长点。其中,眼科拳头产品为马应龙八宝眼膏,皮肤科拳头产品为龙珠软膏。2022年,公司皮肤类产品销售额稳定在1亿元以上,达到1.2亿元,龙珠软膏销量达604.4万支。眼科类产品实现快速扩张,2022年销售额为6157.3万元,同比增长26.9%,马应龙八宝眼膏销量达104.7万支,同比增长54.7%。

公司在药品研发方面,以肛肠及下消化道为核心,以眼科、皮肤科、妇科、精神/肿瘤为支柱,围绕重点适应症进行密集布局及拓展,形成了系列递进、主辅结合的研发管线,涵盖化药和中药品种,并积极关注生物制品。目前,公司有多个在研产品,如复方聚乙二醇电解质散、枸橼酸托法替布片、洛芬待因缓释胶囊等处于注册申报或临床研究阶段。在大健康领域,公司依托核心技术,围绕肛肠健康、皮肤健康、眼美康、抗毒提免、补肾固本和心脑骨健六大主题,采用整合式开发模式,扩展形成“械食卫妆消”四大类产品组合,已上市SKU超过400个,在研产品100余个。

肛肠医疗服务生态构建

医疗服务板块是马应龙立足肛肠健康核心领域、打造肛肠健康方案提供商、拓展肛肠全产业链的重要支点。公司医疗服务收入持续增长,2022年首次突破2亿元,同比增长40.1%。尽管2022年毛利率下降至11.3%,但仍有提升空间。

在专科连锁医院方面,马应龙肛肠连锁医院规模全国领先,先后在武汉、北京、西安、大同等地建立连锁医院,拥有床位总数800多张,专家团队经验丰富,致力于打造集临床诊疗和科研于一体的专业化医院。医院采取“1+N”联动扩展发展模式,即在七大区域中心城市设立品牌旗舰医院,并在周边地区设立规模较小的医院,以方便患者就诊并提高品牌知晓度。根据国家中医药管理局数据,全国肛肠医院单院年均收入逐年提高,至2021年达到2267.55万元,收入收益率提高至2.66%,显示出市场需求与潜力。

在诊疗中心方面,公司积极与县市级基层医疗机构共建马应龙肛肠诊疗中心,截至2023年中报已签约72家诊疗中心,提供肛肠专科标准化建设、诊疗技术培训及规范、疑难病远程会诊等全方位服务。此外,公司还打造了移动健康云平台“小马医疗”,作为专业化、垂直化的移动医疗平台,通过整合资源构建全链条、一体化的肛肠健康生态圈。其“小马医盟”学术交流平台用户已超4万人,持续开展面向肛肠医护群体的专业性学术直播活动,不断扩大公司影响力。

医药商业模式与市场布局

马应龙的医药商业板块实现了品牌厂家、医药物流与连锁药店的“三位一体”协同发展。2022年,医药商业收入为13.5亿元,同比下降7.7%,但毛利率有所提高0.8个百分点至6.8%,主要得益于业务结构调整和低毛利业务规模的控制。

在医药零售方面,公司实行以会员管理为中心的健康家运营模式,以线下零售药房为依托,以线上业务创新发展为平台。线下经营网点涵盖社区零售药房、DTP院线药房、重症慢病定点药房等;线上渠道则分布在天猫、京东、美团等各大流量平台。旗下马应龙大药房连续十四年入选中国药品零售行业百强排行榜,2022年度入选中国连锁药店50强、中国药店价值榜百强企业。

在医药物流方面,公司主要从事药品配送、医疗器械批发兼零售、物流服务等,深耕湖北区域市场并辐射全国。其销售模式包括自营业务(承接马应龙体系内部分产品销售及开展贴牌代理)、配送业务(向主流连锁药店、第三终端配送)、分销业务(厂家协议分销和网络拓展分销)和B端业务(通过线上平台采购全国优势品种,服务终端市场)。

业绩展望与投资评级

华福证券研究所对马应龙的盈利能力进行了预测。在医药工业板块,假设2023-2025年治痔类产品收入增速分别为4%/20%/10%,其他产品收入增速分别为-20%/10%/5%,预计医药工业板块收入增速分别为-2.77%/17.68%/8.91%,毛利率将触底反弹并逐年增加至67.56%。在医药商业板块,考虑到业务结构优化和低毛利业务控制,预测2023-2025年收入增速分别为-30%/20%/15%,毛利率分别为9%/9.1%/9.2%。在医疗服务板块,预计2023-2025年收入增速分别为60%/20%/10%,毛利率分别为11.2%/11.1%/11%。费用率方面,预计销售费用率因新品推广而保持较高水平,管理费用率小幅下降,研发费用率和财务费用率保持稳定。

综合以上预测,华福证券研究所预计马应龙2023/2024/2025年营收分别为32.37/38.78/43.23亿元,增速分别为-8%/20%/11%。归母净利润分别为5.07/6.14/6.64亿元,增速分别为6%/21%/8%。基于对马应龙治痔类产品的品牌力以及“医+药+养”全产业链发展潜力的看好,报告给予公司2023年25倍PE,对应市值为126.8亿元,目标价格为29.43元。首次覆盖,给予“买入”评级。可比公司估值显示,马应龙的PE估值在同行业中处于合理水平。

总结

马应龙作为拥有四百余年历史的知名老字号,凭借其在肛肠治痔类产品领域的卓越品牌力和市场领导地位,构建了以医药工业为核心,医疗服务和医药商业为两翼的“医+药+养”全产业链发展模式。公司核心治痔类产品市场占有率稳居第一,且具备提价潜力和持续增长空间。同时,公司积极拓展眼科、皮肤科及大健康产品,并大力发展肛肠专科连锁医院、诊疗中心和移动健康云平台,打造全面的肛肠健康生态圈。尽管2023年受业务调整影响营收短期波动,但公司盈利能力持续增强,且未来在营销优化、新品推广和全产业链协同效应下,预计将恢复稳健增长。华福证券研究所首次覆盖给予“买入”评级,目标价格29.43元,充分肯定了马应龙的长期投资价值和发展潜力。投资者需关注产品销售推广、行业竞争、产品价格波动及成本上涨等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用