中心思想

本报告对康美药业(600518)2018年一季报进行了解读,核心观点如下:

-

业绩符合预期,增长动力分析: 公司业绩基本符合预期,中药饮片和医疗器械业务的高速增长是主要驱动力。

-

智慧药房的推动作用: 智慧药房模式已成规模,显著带动了中药饮片的快速增长,成为公司业绩增长的重要引擎。

-

投资建议: 维持“买入”评级,看好公司在中医药行业的发展前景。

主要内容

公司业绩总结

-

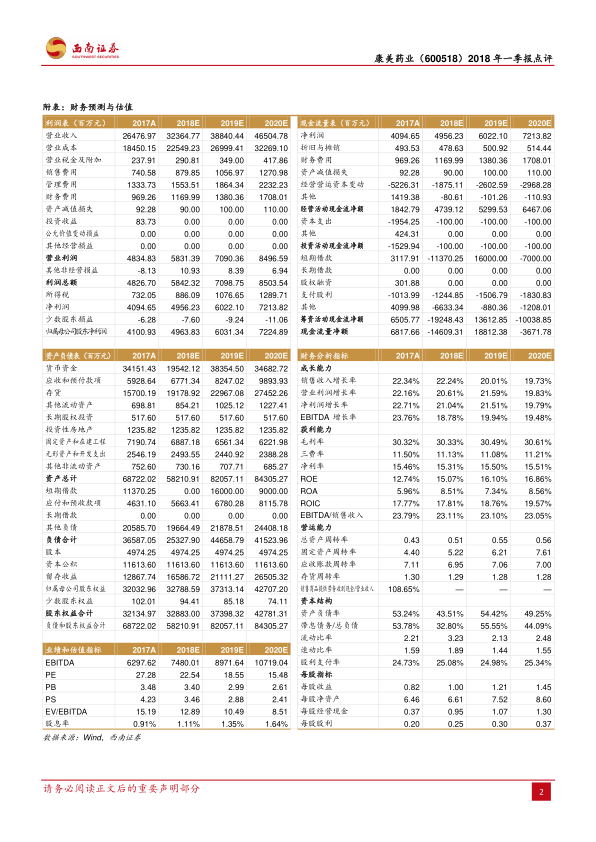

财务数据概览: 2017年公司营收264.8亿元,同比增长22.3%;归母净利润41.0亿元,同比增长22.8%。2018年一季度营收91.4亿元,同比增长27.7%;归母净利润14.2亿元,同比增长33.3%。

-

盈利能力分析: 2018Q1利润高增长部分原因是2017Q1高新技术企业所得税优惠暂未确认,若扣除企业所得税影响,2018Q1公司营业利润同比增速仍有18.7%。

分产品线分析

-

中药材贸易: 持续收缩,2017年实现收入58.6亿元,同比增长1.2%。

-

中药饮片: 2017年实现收入61.6亿元,同比增长30.9%,受益于智慧药房新模式的拉动,延续高速增长态势。

-

西药贸易: 在药房托管带动下,2017年实现收入96.0亿元,同比增长31.4%。

-

医疗器械: 聚焦骨科高值耗材,通过自建和收购,2017年实现收入20.0亿元,同比增长117.9%。

-

保健食品与食品: 2017年实现收入18.6亿元,同比增长7.3%。

-

物业管理: 2017年实现收入7.8亿元,同比下滑17.1%,但毛利率同比提升了8.14pp。

智慧药房业务分析

-

业务发展迅猛: 智慧药房自2015年6月正式运营以来,业务迅猛发展,已在多个重点城市完成布局。

-

合作机构广泛: 公司已和超过2000家医疗机构、约20万家药店建立了长期合作关系,已合作的医疗机构年门诊总量达到2亿人次以上。

-

增长预期: 在智慧药房带动下,预计公司中药饮片等业务仍将保持30%左右增长。

盈利预测与投资建议

-

盈利预测: 预计2018-2020年EPS分别为1.00元、1.21元、1.45元,对应当前股价估值分别为23倍、19倍和15倍。

-

投资评级: 维持“买入”评级,公司未来3年归母净利润将保持21%复合增长率,发展前景广阔。

风险提示

-

价格波动风险: 中药材或中药饮片价格或大幅波动的风险。

-

合作风险: 战略合作协议执行或不达预期的风险。

-

推广风险: 互联网医疗健康服务平台推广或低于预期的风险。

总结

本报告对康美药业2018年一季报进行了全面分析,公司业绩符合预期,中药饮片和医疗器械业务高速增长,智慧药房模式的推广是重要的增长驱动力。维持“买入”评级,但同时也提示了相关风险,为投资者提供了参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用