中心思想

本报告对康美药业(600518)2018年中报进行了分析,核心观点如下:

-

业绩符合预期,增长稳健: 公司上半年营收和归母净利润均实现稳健增长,符合市场预期。

-

饮片和器械业务驱动增长: 中药饮片和医疗器械业务成为公司业绩增长的主要驱动力,尤其是智慧药房模式带动中药饮片业务高速发展。

-

维持“买入”评级: 考虑到公司在中医药行业的龙头地位和良好的发展前景,维持“买入”评级。

业绩稳健增长,符合市场预期

康美药业2018年上半年业绩表现符合预期,营收和利润均实现稳健增长,显示出公司良好的经营态势和发展潜力。

饮片和器械业务驱动,智慧药房助力增长

中药饮片和医疗器械业务的快速增长是公司业绩的主要驱动力,其中智慧药房模式的推广对中药饮片业务的增长起到了关键作用。

主要内容

公司业绩总结

-

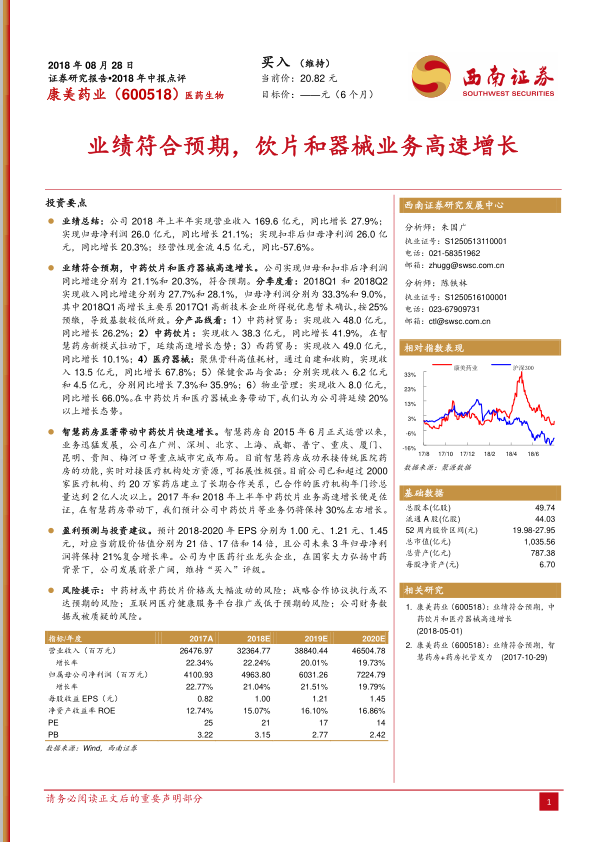

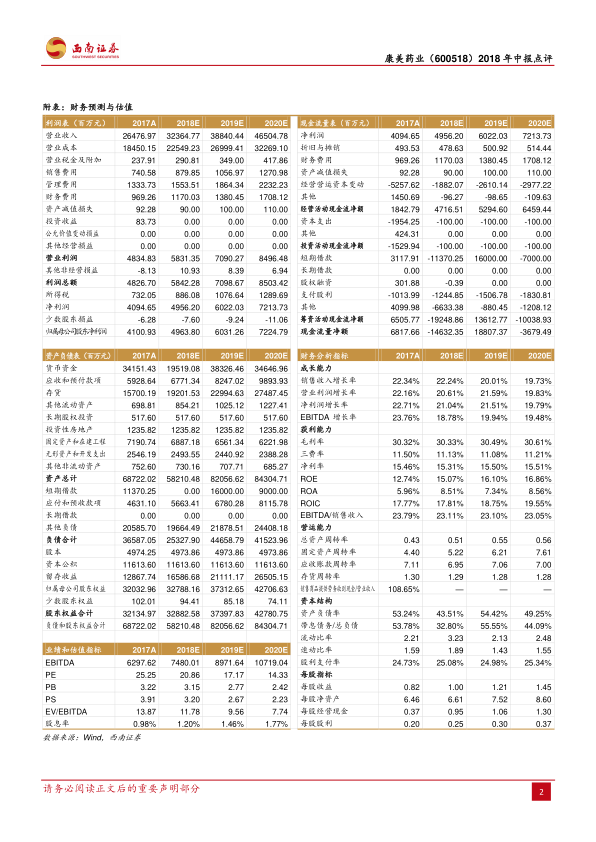

营收和利润增长: 2018年上半年,公司实现营业收入169.6亿元,同比增长27.9%;实现归母净利润26.0亿元,同比增长21.1%;实现扣非后归母净利润26.0亿元,同比增长20.3%。

-

现金流下降: 经营性现金流为4.5亿元,同比下降57.6%。

各产品线分析

-

中药材贸易: 实现收入48.0亿元,同比增长26.2%。

-

中药饮片: 实现收入38.3亿元,同比增长41.9%,受益于智慧药房新模式的拉动。

-

西药贸易: 实现收入49.0亿元,同比增长10.1%。

-

医疗器械: 实现收入13.5亿元,同比增长67.8%,主要聚焦骨科高值耗材。

-

保健食品与食品: 分别实现收入6.2亿元和4.5亿元,分别同比增长7.3%和35.9%。

-

物业管理: 实现收入8.0亿元,同比增长66.0%。

智慧药房的推动作用

-

业务发展迅速: 智慧药房自2015年6月运营以来,业务发展迅速,已在多个重点城市完成布局。

-

合作机构广泛: 公司已与超过2000家医疗机构、约20万家药店建立了长期合作关系,合作医疗机构年门诊总量达到2亿人次以上。

-

带动饮片增长: 智慧药房显著带动中药饮片业务快速增长,预计未来仍将保持30%左右的增长。

盈利预测与投资建议

-

盈利预测: 预计2018-2020年EPS分别为1.00元、1.21元、1.45元。

-

估值: 对应当前股价估值分别为21倍、17倍和14倍,未来3年归母净利润将保持21%复合增长率。

-

投资建议: 维持“买入”评级,认为公司发展前景广阔。

风险提示

-

价格波动风险: 中药材或中药饮片价格或大幅波动的风险。

-

合作风险: 战略合作协议执行或不达预期的风险。

-

推广风险: 互联网医疗健康服务平台推广或低于预期的风险。

-

财务风险: 公司财务数据或被质疑的风险。

总结

本报告对康美药业2018年中报进行了全面分析,公司业绩符合预期,中药饮片和医疗器械业务高速增长是主要亮点。智慧药房模式的推广对中药饮片业务的增长起到了关键作用。维持“买入”评级,但同时也提示了相关风险。

业绩稳健,未来可期

康美药业2018年中报显示出公司稳健的增长态势,未来发展值得期待。

关注风险,理性投资

在看好公司发展前景的同时,也应关注报告中提示的各项风险,理性投资。

微信扫一扫-立即使用

微信扫一扫-立即使用