马应龙(600993)

投资要点

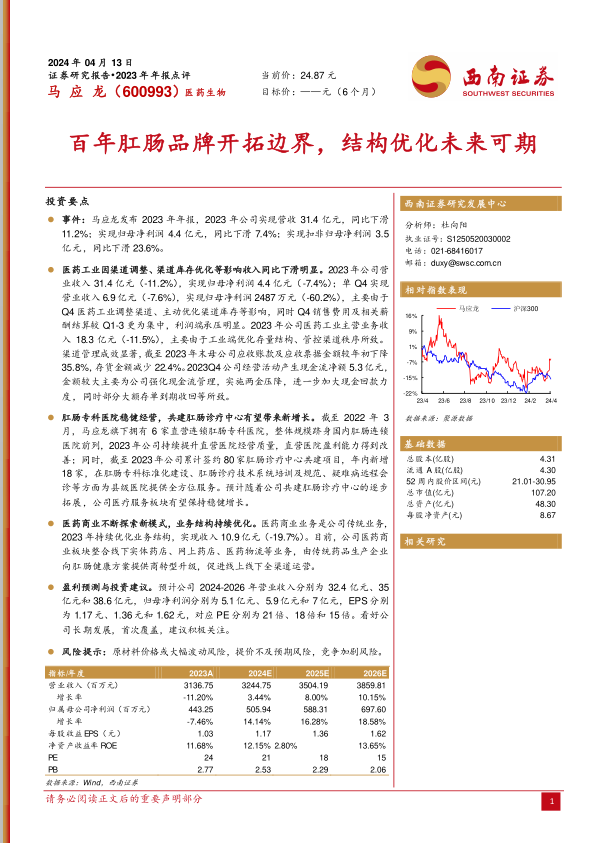

事件:马应龙发布2023年年报,2023年公司实现营收31.4亿元,同比下滑11.2%;实现归母净利润4.4亿元,同比下滑7.4%;实现扣非归母净利润3.5亿元,同比下滑23.6%。

医药工业因渠道调整、渠道库存优化等影响收入同比下滑明显。2023年公司营业收入31.4亿元(-11.2%),实现归母净利润4.4亿元(-7.4%);单Q4实现营业收入6.9亿元(-7.6%),实现归母净利润2487万元(-60.2%),主要由于Q4医药工业调整渠道、主动优化渠道库存等影响,同时Q4销售费用及相关薪酬结算较Q1-3更为集中,利润端承压明显。2023年公司医药工业主营业务收入18.3亿元(-11.5%),主要由于工业端优化存量结构、管控渠道秩序所致。渠道管理成效显著,截至2023年末母公司应收账款及应收票据金额较年初下降35.8%,存货金额减少22.4%。2023Q4公司经营活动产生现金流净额5.3亿元,金额较大主要为公司强化现金流管理,实施两金压降,进一步加大现金回款力度,同时部分大额存单到期收回等所致。

肛肠专科医院稳健经营,共建肛肠诊疗中心有望带来新增长。截至2022年3月,马应龙旗下拥有6家直营连锁肛肠专科医院,整体规模跻身国内肛肠连锁医院前列,2023年公司持续提升直营医院经营质量,直营医院盈利能力得到改善;同时,截至2023年公司累计签约80家肛肠诊疗中心共建项目,年内新增18家,在肛肠专科标准化建设、肛肠诊疗技术系统培训及规范、疑难病远程会诊等方面为县级医院提供全方位服务。预计随着公司共建肛肠诊疗中心的逐步拓展,公司医疗服务板块有望保持稳健增长。

医药商业不断探索新模式,业务结构持续优化。医药商业业务是公司传统业务,2023年持续优化业务结构,实现收入10.9亿元(-19.7%)。目前,公司医药商业板块整合线下实体药店、网上药店、医药物流等业务,由传统药品生产企业向肛肠健康方案提供商转型升级,促进线上线下全渠道运营。

盈利预测与投资建议。预计公司2024-2026年营业收入分别为32.4亿元、35亿元和38.6亿元,归母净利润分别为5.1亿元、5.9亿元和7亿元,EPS分别为1.17元、1.36元和1.62元,对应PE分别为21倍、18倍和15倍。看好公司长期发展,首次覆盖,建议积极关注。

风险提示:原材料价格或大幅波动风险,提价不及预期风险,竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用