马应龙(600993)

投资要点:

归母净利润高基数实现正增长,扣非归母净利润高增速。

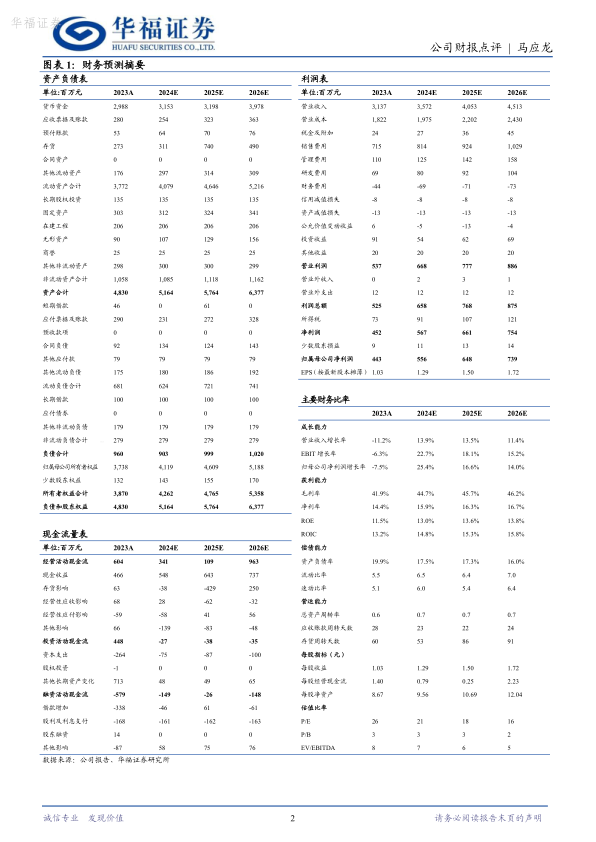

公司24年Q1实现营收9.55亿元(+14.7%),归母净利润1.98亿元(+5.4%),扣非1.93亿元(+35.7%)。

费用端,24年Q1销售费用率19.87%(+3.14pct)、管理费用率3.11%(+0.21pct)、财务费用率-1.53%(-0.35pct)和研发费用率1.76%(-0.29pct)。

医药工业:优化存量结构,渠道梳理顺畅,核心产品库存大幅下降。

重点产品库存优化:23年麝香痔疮膏/麝香痔疮栓/痔炎消片/八宝眼膏/金玄痔科熏洗散产量分别下降11.7%/11.8%/30.6%/30.6%/29.9%,库存量分别下降86.1%/44.4%/49.6%/27.2%/51.8%。我们认为24年Q1动销良性。

线下渠道整合:渠道增设共建渠道部和广阔渠道部,拓展县域市场和下沉市场;核心品种品规归拢渠道,减少一级经销商数量,优化合作方式;加强营销中台支持,基本实现进销存全链路数据采集与跟踪。

品牌推广力度加强:通过“529肛肠健康日”、“66爱眼日”、“带着龙珠去旅行”等系列品牌活动,加大终端产品动销力度,聚焦重点连锁,强化营销策划和推广,23年重点终端产出同比增长17%。

线上营销平台覆盖:拓展线上全域营销,基本实现抖快平台全覆盖,积极发力品牌自播,自播金额同比增长超过100%。

大健康业务拓展:23年公司聚焦肛肠、眼科等战略关键领域,开发升级大健康产品80余个。肛肠领域,开发上市小蓝湿厕纸、大白卫生湿巾等系列湿巾产品。眼科领域,创新开发马应龙八宝祛眼袋及祛皱抗衰2个核心功效组方,拓展马应龙八宝系列眼霜,全年眼部健康产品销售收入实现稳定增长,其中马应龙八宝系列产品同比增长15%。

服务与商业:打造马应龙肛肠全产业链的重要支点

医疗服务:1.马应龙肛肠连锁医院覆盖武汉、北京、西安、大同等地。2.加快布局肛肠诊疗中心共建,截至2023年已签约80家诊疗中心。3.打造移动健康云平台“小马医疗”。医药商业:医药零售与医药批发并进。

盈利预测与投资建议

我们预测24/25/26年公司营收为35.7/40.5/45.1亿元,增速为14%/13%/11%;24/25/26年净利润为5.6/6.5/7.4亿元,增速为25%/17%/14%。给予公司2024年23倍PE,市值为127.9亿,对应目标价格为29.7元,维持“买入”评级。

风险提示:产品销售和推广不及预期风险;行业竞争加剧风险;产品价格波动风险;成本上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用