华东医药(000963)

投资要点:

公司增长稳健,疫后恢复可期。23H1公司实现营收203.9亿元/+12.0%,扣非净利润14.3亿元/+12.2%,2023Q2实现营收102.7亿元/+10.9%,扣非净利润6.7亿元/+16.9%。

医药工商业稳健增长,工业微生物深度布局。分板块来看:1)工业板块:H1核心子公司中美华东实现营业收入60.54亿元/+10.04%,扣非归母净利润12.26亿元/+15.11%,增长稳健;2)商业板块:夯实院内拓展院外的战略下,H1实现营业收入136.31亿元/+11.19%,净利润2.16亿元/+9.14%;3)工业微生物板块:剔除特定商业化产品业务后,四大领域齐发力,营收同比增长27.47%。

医美海内外收入均创双高,业绩亮眼。2023H1实现营收12.24亿元/+36.40%,其中海外医美子公司Sinclair营收6.69亿元/+26.07%;国内医美子公司欣可丽美学实现营收5.16亿元/+90.66%。1)国内医美:欣可丽美学23年Q1/Q2收入分别为2.1/3.1亿元,截止6月底,签约合作医院超过600家,培训认证医生数量超过1100人;2)海外医美:加速推动产品全球注册工作,23H1已有11款产品在19个国家获得上市许可,实现EBITDA1260万英镑,同时海外产品的国内注册及上市进程持续推进。

医美和创新药在研产品管线丰富,巩固长期竞争力。公司在多个赛道进行强化布局:1)肿瘤:引进的全球首创ADC新药索米妥昔单抗注射液,获批先行引入海南,1类新药迈华替尼片年内申请上市;2)内分泌:利拉鲁肽注射液糖尿病适应症已于3月获批上市,肥胖或超重适应症已于6月获批上市;司美格鲁肽注射液Ⅲ期临床研究工作已启动;3)自身免疫:自主开发的多个全新靶点和生物学机制的免疫疾病早期项目,均在顺利推进中;4)创新医疗:MB-102注射液为全球创新药,已完成国际多中心III期临床试验全部受试者的入组,并完成中国pre-NDA递交与美国PMA递交;5)医美:引进的全球创新型壳聚糖医美产品皮肤动能素目前正在进行临床试验,预计2023Q4在海外递交注册;Lanluma®在乐城华韩海南完成国内首例治疗。

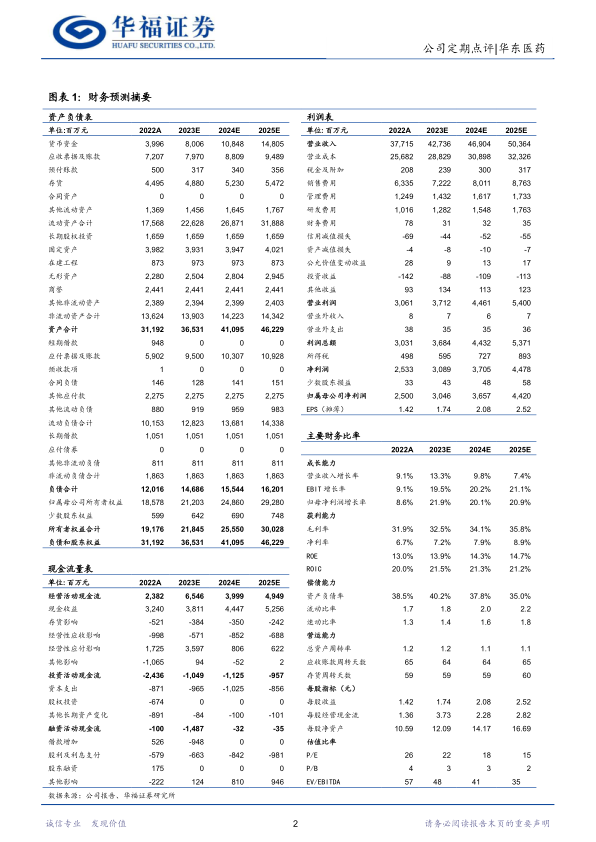

盈利预测与投资建议:考虑到公司在研产品管线丰富,三大板块业务成长趋势明确,我们维持原有盈利预测,我们预计2023-2025年公司营收为427.36/469.04/503.64亿元,归母净利润为30.45/36.57/44.20亿元。采用分部估值法,预计2023年医药工业/医药商业/医美各实现归母净利润21.46/4.26/4.73亿元,分别给予35/10/45倍PE,对应市值751.19/42.55/212.67亿元,合计目标市值为1006.40亿元,维持“买入”评级。

风险提示:新产品开发和注册风险;药品价格下降风险;医美市场竞争加剧的风险;医美业务推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用