华东医药(000963)

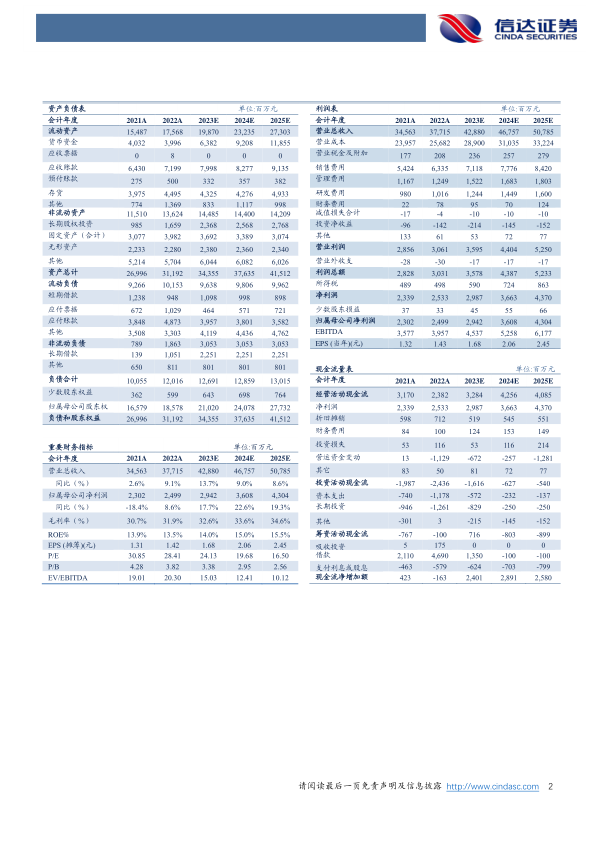

事件: 公司发布2023 年三季报: 实现营业收入 303.95 亿元/yoy+9.10%,实现归母净利润 21.89 亿元/yoy+10.48%,扣非归母净利润 21.60 亿元/yoy+13.62%。单 Q3 来看,实现营业收入 100.09 亿元/yoy+3.61%,实现归母净利润 7.55 亿元/yoy+17.84%,实现扣非归母净利润 7.33 亿元/yoy+16.43%。

医药工业降本增效+医美业务盈利能力持续提升共同促进盈利能力向好。公司 23Q1-Q3 医药商业/医药工业/医美板块分别实现收入 202.9/89.9/18.7亿元,同比分别+7.0%/+9.5%/+37.0%;单 Q3 来看,医药商业/医药工业/医美板块分别实现收入 66.6/29.4/6.5 亿元,同比分别-1%/+8%/+38%, 23Q3毛利率为 32.12%/yoy+2.13pct; 23Q3 期间费用率为 22.51%/yoy+0.85pct (其中销售/管理/财务/研发费用分别同比+0.55/-0.16/-0.06/+0.53pct),净利率为7.53%/yoy+0.78pct。医药工业板块通过积极提升运营管理水平,持续落实降本控费,运营质效稳步提升,叠加医美业务盈利能力持续提升,多维度促进 Q3 盈利能力向好。

Q3 国内医美板块环比微增同比高增,期待后续管线丰富接力增长。 ( 1)国内医美业务:伊妍仕持续领跑高端再生市场,两大光电新品类潜力可观。23Q1-Q3 全资子公司欣可丽美学实现收入 8.24 亿元/yoy+88.79%,盈利能力持续提升。单 Q3 来看,实现营业收入 3.08 亿元/yoy+82%/环比微增,国内医美业务保持优异增长,注射类明星单品伊妍仕搭配光电射频类产品芮艾瑅、酷雪两大新上市产品,有助于打造“一站式”面部年轻化塑美方案,多类型产品协同效应共促销售增长。未来管线方面,当前注射类(伊妍仕M 型、 MaiLi 等)、光电类( Glacial Rx、 V 系列等)临床注册节奏稳步推进,更长维度来看,战略合作韩国 ATGC 公司完善肉毒布局,对于公司全球医美业务均有助益。 ( 2)海外医美业务:积极克服经济增长放缓影响,持续拓展全球医美市场。 23Q1-Q3全资子公司Sinclair实现营业收入约 9.73亿元/yoy+23.27%,实现 EBITDA 约 1.48 亿元,保持经营性盈利,单 Q3 来看,海外医美实现营业收入 3.04 亿元/yoy+17%, 公司预计 Sinclair 全年整体有望继续保持较快增长趋势,对公司的盈利贡献亦有望不断提升。

盈利预测: 核心产品伊妍仕 Q3 保持环比增长、同比高增,光电设备( Reaction、酷雪)进一步丰富医美管线,有助于公司打造“一站式”面部年轻化塑美方案,强化公司医美业务综合竞争力,预计医美业务盈利能力将继续向好,我们预计 2023-2025 年公司归母净利润为 29.42/36.08/43.04 亿元,同比分别增长 17.7%/22.6%/19.3%,对应 PE 分别为 24/20/17X。

风险因素: 研发临床进度不及预期、市场推广效果不及预期,医美产品竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用