华东医药(000963)

投资要点

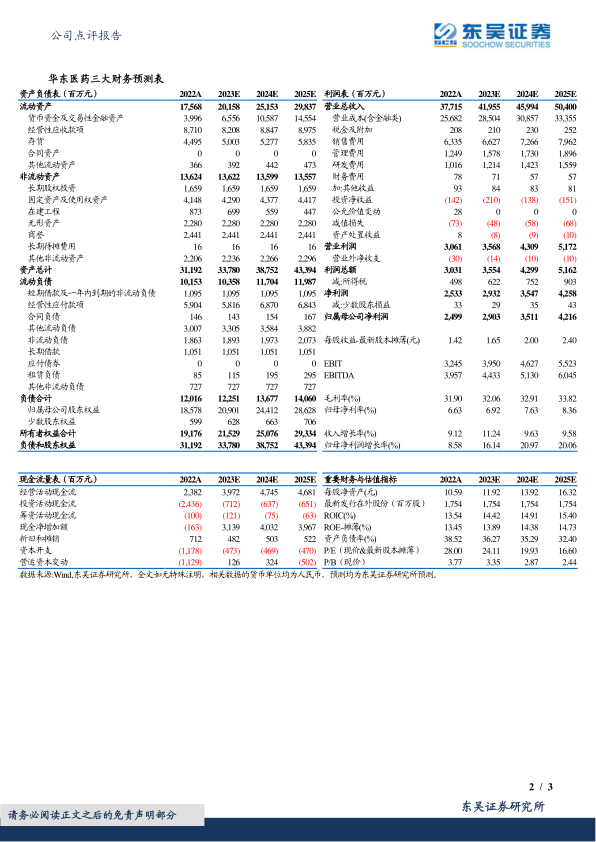

事件: 2023 前三季度,公司实现营收 303.95 亿元( +9.10%,表示同比增速,下同);归母净利润 21.89 亿元( +10.48%);扣非归母净利润 21.60 亿元( +13.62%),若扣除股权激励费用及参控股研发机构等损益影响,公司前三季度实现扣非归母净利润 24.62 亿元( +19.36%)。Q3 单季度实现收入 100.09 亿元( +3.61%),归母净利润 7.55 亿元( +17.84%),扣非归母净利润 7.33 亿元( +16.43%)。收入符合预期,利润超我们预期。

医美板块表现亮眼, 工业板块保持稳健增长。 1)医美板块:前三季度实现营收 18.74 亿元( +36.99%,剔除内部抵消因素)。 根据我们估算, 单 Q3 季度,海外医美全资子公司英国 Sinclair 实现营收约 3 亿元人民币( +17%),持续实现经营性盈利;国内医美全资子公司欣可丽美学实现收入 3.1 亿元( +82%,主要为“伊妍士少女针”),依然保持快速增长。 我们估计 2023 年国内医美 10-11 亿收入、海外医美14 亿收入左右。 2)工业板块:前三季度实现营收 89.94 亿元( +9.48%,含 CSO),扣非归母净利润 18.35 亿元( +13.41%)。 Q3 单季度实现营收 29.4 亿元( +8.34%,含 CSO);扣非归母净利润 6.09 亿元( +10.13%),工业板块在医疗反腐背景下依然保持稳健增长。 3)商业板块:前三季度实现营收 202.91 亿元( +6.99%);累计净利润 3.16亿元( +6.03%),单 Q3 季度实现收入 66.6 亿元,同比下降约 1%;商业发货 8 月份受到影响有所下滑, 全年来看依然保持稳健增长。

三季度毛利率净利率提高,期间费用率稳定。公司前三季度毛利率31.86%( +0.09pp),净利率 7.22%( +0.02pp);单 Q3 毛利率 32.12%( +2.13pp),净利率 7.53%( +0.78pp)。医美业务整体快速增长,收入占比提升,带动整体毛利率水平提升。公司前三季度销售费用率15.34%( -0.83pp),管理费用率 3.64%( +0.2pp),研发费用率 2.77%( -0.05pp);单 Q3 销售费用率 15.77%( +0.55pp),管理费用率 3.84%( -0.16pp),研发费用率 2.82%( +0.53pp);费用率水平整体稳定。

盈利预测与投资评级: 三季度业绩符合预期,但考虑到行业政策变化可能产生的影响, 我们将 2023-2025 年公司归母净利润预计29.59/36.07/43.50 亿元下调至 29.03/35.11/42.16 亿元, 对应当前市值的 PE 分别为 24/20/17 倍。维持“买入”评级。

风险提示: 医美产品竞争加剧;海外医美盈利或不及预期;产品研发和上市进展或不及预期;集采及医药行业监管政策不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用