中心思想

百普赛斯:重组蛋白TOP2企业,全球生物药发展助力者

本报告深入分析了百普赛斯(301080.SZ)作为国内重组蛋白TOP2企业的投资价值。核心观点认为,尽管国内创新药管线面临调整,但公司凭借其聚焦工业客户的策略、前瞻性的研发能力以及全球市场认可度,其重组蛋白试剂需求压制有限,长期增长潜力巨大。

核心竞争力与市场机遇

报告强调,百普赛斯在工业客户所需产品上具有显著优势,其产品质量优异、应用检测数据丰富,并已覆盖全球70多个国家和地区,与全球Top 20生物医药企业建立了合作关系。公司非新冠蛋白业务营收增长强劲,预计未来三年归母净利润将持续增长,显示出其在全球生物药市场规模增长中的受益潜力。

主要内容

1. 国内重组蛋白TOP2企业概览

1.1 公司画像与市场地位

百普赛斯成立于2010年,2021年上市,是一家专注于重组蛋白试剂及技术服务的高新技术企业。公司业务遍布海内外,是国内重组蛋白行业的TOP2企业。其产品和服务广泛应用于肿瘤、自身免疫疾病、心血管病、传染病等多个领域,主要服务于工业客户,包括全球Top 20生物医药企业。2019年,公司在全球和中国重组蛋白科研试剂市场中,均在中国厂商中排名第二。

1.2 股权结构与激励机制

公司股权结构稳定,创始人陈宜顶为实际控制人,直接及间接控制公司股权。2022年5月,公司通过限制性股票激励计划,以营业收入为业绩考核目标(2022-2024年分别为4.93亿、6.4亿、8.35亿),旨在提升员工积极性。

1.3 财务表现与区域营收分布

公司营收稳步增长,净利润大幅提升。2020年,受益于产能增长和新冠类重组蛋白需求,营收增长超1倍,归母净利润增长近10倍。2021-2022H1,营收和归母净利润持续增长。公司产品毛利率高,重组蛋白产品营收占比超80%,毛利率维持在95%左右。2020-2022H1,归母净利率持续接近50%。公司境外销售收入占比超过50%,其中美国市场2021年占比36%,显示出其国际化布局的成功。2021年,新冠类重组蛋白营收占比约为总重组蛋白营收的27%。

2. 重组蛋白试剂行业增长空间分析

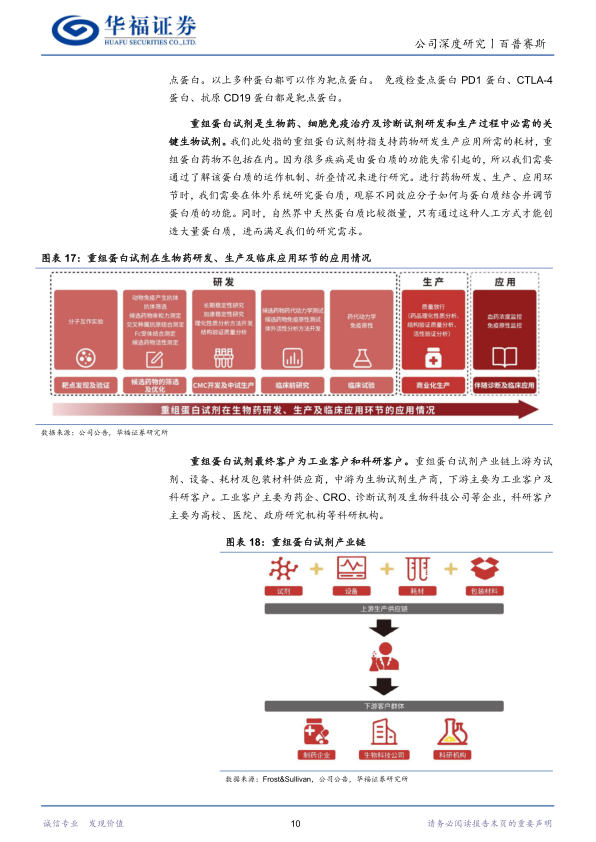

2.1 重组蛋白在生物药研发生产中的关键作用

重组蛋白是运用基因工程和细胞工程技术获得的蛋白质,在功能上与天然蛋白质相似,是生物药、细胞免疫治疗及诊断试剂研发和生产过程中不可或缺的关键生物试剂。其应用涵盖药物早期发现、筛选、诊断试剂开发、临床前/临床试验以及药物生产过程控制等环节。重组蛋白试剂的最终客户包括药企、CRO、诊断试剂公司等工业客户,以及高校、医院、政府研究机构等科研客户。

2.2 生物药与CGT市场规模的显著增长

全球生物药市场规模增速远超整体医药市场。Frost & Sullivan报告显示,2019-2024E全球生物药市场规模CAGR将达到10%,预计2024年将达4600亿美元。中国是全球生物药市场扩容的主力地区,2019-2024E中国生物药市场规模CAGR预计为18%,远超全球平均水平,预计2024年将增长到1096亿美元。细胞与基因治疗(CGT)市场商业价值高,预计2024年全球CGT产品销售额将达到约440亿美元。全球CGT研发管线爆发增长,我国在癌症细胞治疗管线数量上仅次于美国,位居第二。

2.3 中国生物药研发支出的增长驱动力

中国是全球生物药研发支出增长的主力地区。Frost & Sullivan预计,2019-2024E全球药物研发支出CAGR为5%,而中国将达到18%。这得益于中国创新药政策支持、药物创新趋势显著、药企国际合作加速、医保支付能力提高以及生命科学领域科研投入的持续加大。2016-2021年,中国生命科学领域R&D资金投入年复合增长率为17%,预计2022年将达到1224亿元。

2.4 重组蛋白试剂市场的高需求天花板

生物药和CGT的快速崛起提升了重组蛋白的需求天花板。高质量的重组蛋白试剂是科研和生产的基础,科研主体愿意为此支付较高价格。随着未来更多药物靶点的发现和开发,以及靶点研究的扎堆效应,重组蛋白的需求理论上具有高天花板。Frost & Sullivan报告预测,全球重组蛋白科研试剂市场2024年将达到98亿人民币,中国市场预计同期达到19亿人民币,2019-2024E年复合增长率为16.12%,略高于全球生物药市场及生物科研试剂市场增速。

3. 百普赛斯投资逻辑深度解析

3.1 创新药管线削减对公司需求影响有限

报告认为,国内创新药管线削减对百普赛斯重组蛋白试剂需求压制有限。首先,创新药泡沫破裂是行业内部竞争与消化,对创新药整体市场规模影响有限,不会影响重组蛋白试剂需求。其次,公司客户构成特点使其受国内创新药产业泡沫挤兑影响较小。公司境外客户多为全球Top级别药企,其境外收入增速依然亮眼,且境外客户数量占比约60%,平均销售额高于境内客户并呈升高趋势。

3.2 聚焦工业客户,产品优势显著

百普赛斯业务策略聚焦工业客户,在工业需求产品方面优势大,客户粘性高。工业客户所需产品品类更集中、采购量大、频次高,且更看重产品契合度、质量、供应稳定性及技术支持。公司在工业客户需求产品方面优势显著,经济效益更高。

- 热门靶点覆盖与前瞻性研发: 公司已覆盖超过500个热门靶点,包括肿瘤、CAR-T、免疫检查点等,并能紧跟研究热点,如新开发的IL-15、IL-7、IL-21等GMP级别细胞因子。

- 稀缺产品优势: 公司成功研发出全长人CD20膜蛋白、全长人CD133膜蛋白、人CCR5 GPCR膜蛋白等稀缺产品,这些具有全长完整结构的多次跨膜靶点蛋白表达及提取困难,市场供给稀缺,证明了公司强大的科研能力。

- 研发平台保障: 公司拥有6个自主研发的技术平台,并持续迭代升级,为前瞻性研发提供有力保障。

- 产品质量与增值服务: 公司建立了严格的质量控制体系,通过ISO9001:2015、ISO13485:2016等国际标准认证,多个产品获得美国FDA药品主文件(DMF)备案。公司超过95%的重组蛋白通过人源HEK293细胞表达生产,保证了产品质量和生物活性。公司产品配有丰富的应用检测数据(单个产品平均3.09个,高于主要竞争对手),可大幅节省客户时间和成本,提升客户粘性。

3.3 全球认可,常规产品长期发展可期

百普赛斯重组蛋白试剂产品已获得世界性认可。公司产品和服务覆盖超70个国家和地区,拥有全球工业和科研客户超6600家,与全球Top 20生物医药企业建立了合作关系。2019年,公司在全球重组蛋白科研试剂市场中国产厂商中排名第二。

报告认为,市场对新冠疫情减弱后公司收入受损的担忧过度。2020年,新冠类重组蛋白营收占比仅约为1/4。2018-2022Q1-Q3年,公司境外非新冠重组蛋白收入逐年增加,2022Q1-Q3增速大于50%,表明公司优异业绩主要来源于常规重组蛋白产品的表现。新冠疫情反而成为公司扩大全球影响力、证明自身实力的契机。

4. 盈利预测与投资建议

4.1 主营业务盈利预测

基于全球非新冠类重组蛋白市场规模增长(2022-2024年分别为78、85、98亿元)及公司全球市占率提升(2022-2024年分别为4.7%、5.8%、6.4%)的假设,并考虑费用率梯度递减,预计公司2022-2024年归母净利润分别为2.2亿、2.6亿、3.1亿元。

4.2 绝对估值与相对估值

- 绝对估值(DCF): 基于10年过渡期增长率、2.5%永续期增长率、11.3%税率及9.09%WACC等假设,公司合理市值约为108亿元,每股内在价值约134元。

- 相对估值: 预计公司2022年PE为36倍。参考义翘神州、诺唯赞、药石科技、泰坦科技等可比公司2022年平均PE为38倍,综合给予百普赛斯38倍PE水平,对应目标价106元。

4.3 投资建议

考虑到公司部分产品稀缺、研发能力优秀,将充分受益于全球市场规模增长红利,且成长属性明显。首次覆盖,给予“买入”评级,目标价134元。

5. 风险提示

- 全球创新药产业恢复情况低于预期,可能影响公司重组蛋白试剂收入。

- 公司海外业务拓展不及预期,可能导致收入增速下降。

- 公司误判市场未来研发的热门靶点,可能导致新开发产品收入下降。

总结

本报告对百普赛斯进行了全面深入的分析,指出公司作为国内重组蛋白TOP2企业,在全球生物药市场中具有显著的竞争优势和增长潜力。尽管面临国内创新药管线调整和全球资本市场波动,但公司凭借其聚焦工业客户的策略、前瞻性的研发能力、优异的产品质量以及广泛的全球市场认可,其重组蛋白试剂需求压制有限,非新冠蛋白业务增长强劲。报告预测公司未来三年归母净利润将持续增长,并基于DCF估值法给予目标价134元及“买入”评级,强调其长期投资价值。同时,报告也提示了全球创新药产业恢复不及预期、海外业务拓展不及预期以及误判市场热门靶点等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用