华东医药(000963)

投资要点:

事件:公司发布2024年三季度报告

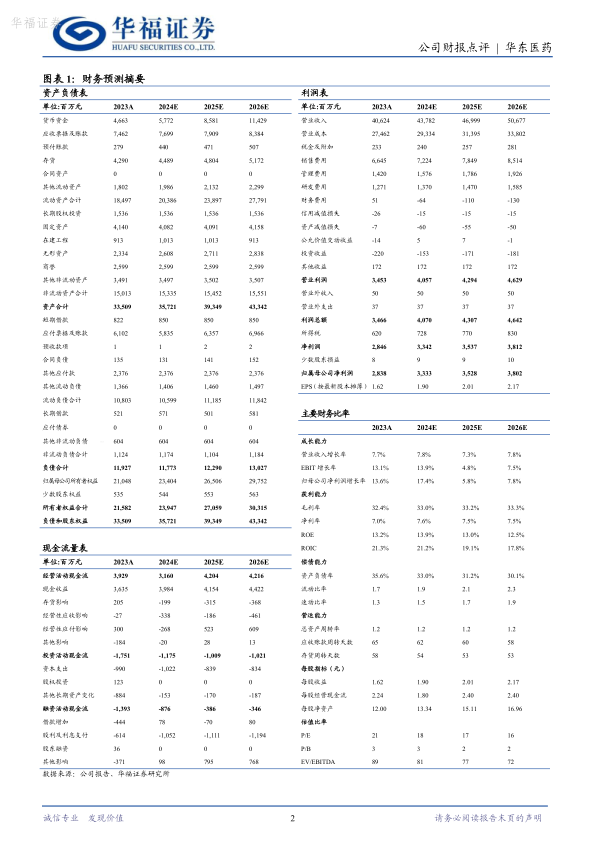

2024Q1-3:公司实现收入314.8亿元,同比增长3.6%,归母净利润25.6亿元,同比增长17.1%,扣非归母净利润24.8亿元,同比增长14.9%。如扣除股权激励费用及参控股研发机构等损益影响,实现扣非归母净利润为27.4亿元,同比增长26.8%。

2024Q3:公司实现收入105.1亿元,同比增长5%,归母净利润8.7亿元,同比增长14.7%,扣非归母净利润8.6亿元,同比增长16.9%。

医药商业企稳回升,医药工业增长稳健

2024Q1-3,工业板块(含CSO)实现收入99.4亿元,同比增长10.5%,归母净利润21.40亿元,同比增长14.49%;商业板块收入205.7亿元,同比增长1.4%,净利润3.2亿元,同比增长2.1%。医美板块(剔除内部抵消因素)收入19.1亿元,同比增长1.9%,其中英国全资子公司Sinclair收入7.8亿元,同比下降20.3%,国内全资子公司欣可丽美学收入9.1亿元,同比增长10.3%。工业微生物板块收入4.4亿元,同比增长30.2%。

2024Q3:工业板块(含CSO)收入32.4亿元,同比增长10.3%,归母净利润7.6亿元,同比增长20.4%。

在研管线丰富,多个重磅品种获批在即,长期成长动力充沛GLP-1管线:1)口服GLP-1小分子,已完成减重II期,预计10月获得顶线结果,预计Q4进行pre-III期沟通,糖尿适应症完成II期首例入组;2)GLP-1/GIP双靶点激动剂,预计Q4获得Ia期临床研究报告、Ib期(第一部分)顶线结果,并计划于2025年初启动II期;3)FGF21R/GCGR/GLP-1R三靶点激动剂,正在新西兰开展肥胖合并高甘油三酯血症的Ib/IIa期临床试验、重度高甘油三酯血症的国内II期临床已完成完成首例受试者入组及给药;4)司美:糖尿病适应症已完成III期入组,预计Q4获得主要终点并递交pre-BLA沟通、减重适应症IND9月底获批。

肿瘤:1)索米妥昔单抗注射液(全球首创ADC,引进品种):用于治疗铂耐药卵巢癌,上市申请处于综合审评阶段;2)迈华替尼片(1类新药):用于EGFR21号外显子L858R置换突变的局部晚期或转移性非小细胞肺癌患者的一线治疗的上市申请,分别于9月和10月完成临床与药学核查,目前处于审评阶段;

自免:1)注射用利纳西普(引进品种)用于治疗冷吡啉相关的周期性综合征和复发性心包炎适应症的中国上市申请均在审评过程中;2)乌司奴单抗生物类似药HDM3001(荃信生物合作品种),用于治疗斑块状银屑病的中国上市许可申请目前处于综合审评过程中。

盈利预测与投资建议

根据2024年前三季度表现,我们预计2024-2026年公司营收为437.8/470/506.8亿元(前值为441.8/477.1/518.7亿元),归母净利润为33.3/35.3/38亿元(前值为33.6/35.8/38.9亿元),对应PE为18/17/16X,维持“买入”评级。

风险提示:新产品开发和注册风险;药品价格下降风险;医美市场竞争加剧的风险;医美业务推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用