百普赛斯(301080)

事件:百普赛斯发布2022年中报,2022年上半年实现总营收2.29亿元,同比增长30.55%:其中非新冠产品实现1.80亿元收入(同比+42%),新冠相关产品收入0.49亿元(同比+0.86%)。扣非归母净利润达1.09亿元,同比增速为51.46%;分季度来看,2022Q2营业收入为1.14亿元(同比+33.49%),环比基本保持不变,扣非归母净利润0.55亿(+75%),环比略有增长,同比增速远超预期;其中常规业务收入约0.89亿(+39%),环比基本不变,新冠业务收入0.25亿(+18%)。

点评:

海外业务高增速,疫情期间成为公司业绩主要支撑点。公司持续积极在海外进行布局,现有销售渠道已覆盖亚太、北美及欧洲等地区,为加强国际业务布局,2021年公司新设欧洲子公司,并于报告期内新设瑞士子公司,得益于提前海外布局,在Q2国内受疫情影响较为严重的情况下,实现了海外常规业务50%以上收入增速,以此维持常规业务高增长。我们相信在下半年随着国内需求回暖,公司常规业务有望进一步提速。

重组蛋白业务稳定增长,检测业务日趋完善。报告期内,公司非新冠重组蛋白实现收入1.55亿元,为公司核心产品,同比增长39.23%,始终保持快速增长,并且加大投入,开发出针对阿尔茨海默病、帕金森病、脑肿瘤等疾病的病理和疾病机制、发病机制研究的重组蛋白产品,助力下游客户新药开发。另外,报告期内公司检测服务实现收入787万元,同比增长约47%,为下游研发客户提供相应的分子互作分析测试、药代及检测试剂盒开发的一站式服务服务,其增速超过公司平均业务增速,发展迅速。

细胞因子业务有望成为公司未来弹性收入点。报告期内,公司成功开发了一系列荧光标记类型的CAR靶点相关蛋白产品,全方位满足CAR-T阳性率检测的不同需求,并已陆续有GMP级别产品开始提供,可更好助力免疫细胞治疗药物的临床研究,加速临床、上市申报进程。CAR-T疗法为现阶段细胞与基因治疗领域热门方向,全球范围内陆续有新品上市,且临床在研管线众多,百普赛斯细胞因子产品有望受益于全球CGT管线的推进,从而实现业务飞跃性突破,我们认为该项业务有可能是未来公司最大的弹性收入点。

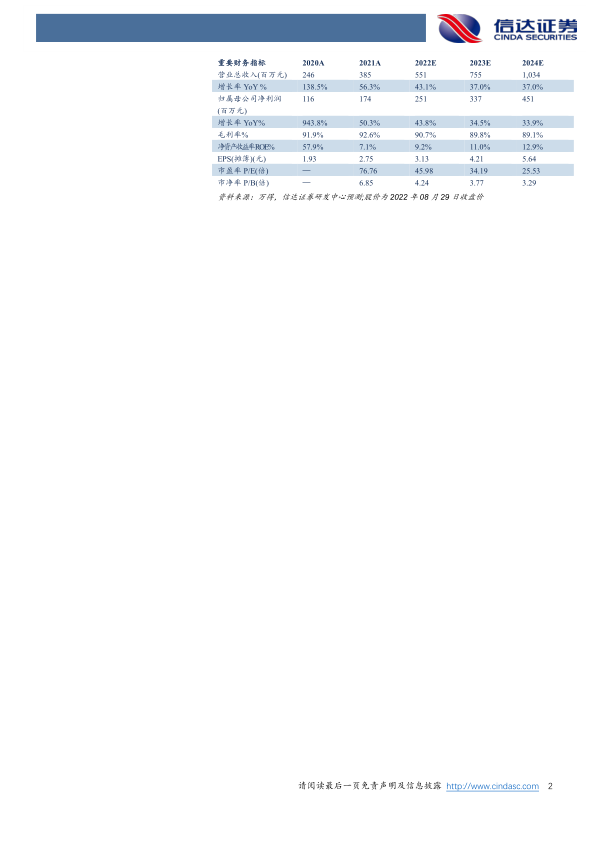

盈利预测:预计2022-2024年公司收入分别为5.51/7.55/10.34亿元,同比增长43.1%/37.0%/37.0%。归母净利润分别为2.51/3.37/4.51亿元,同比增长43.8%/34.5%/33.9%,对应2022-2024年EPS分别为3.13/4.21/5.64元,PE为46/34/26倍。

风险因素:新品研发进度不及预期;客户拓展不及预期,新增订单量不及预期;境外收入下滑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用