百普赛斯(301080)

事件概述

2022年8月29日,百普赛斯发布2022年报业绩:实现营业收入2.29亿元,同比增长30.55%;归母净利润为1.09亿元,同比增长50.99%;扣非归母净利润为1.92亿元,同比增长51.46%。

2022年中报业绩符合预期,盈利能力稳步提升

1)盈利情况,单Q2来看,公司实现营收1.14亿元(同比+33.49%,环比+0.09%),归母净利润0.55亿元(同比+75.95%,环比+3.51%)。2022H1,公司大力投入研发和销售,其中研发费用0.28亿元(同比+101.44%),销售费用0.43亿元(同比+72.76%),另外管理费用0.28亿元(同比+13.68%),财务费用-0.29亿元(同比-1501.94%),主要系汇兑收益增加以及大额存单利息所致,公司毛利率和净利率分别为93.77%(同比+4.84pct)、47.62%(同比+6.44pct),盈利能力持续提升,主要系常规抗体及其他试剂等高毛利产品营收占比提升,且管理和财务费用控制得当所致。

2)分产品来看,重组蛋白收入1.89亿元(同比+29.75%),其中常规产品收入1.55亿元(同比+39.23%),主要系公司成功开发一系列GMP级别细胞因子、CAR靶点相关蛋白等提高产品丰富度;检测服务收入0.08亿元(同比+46.57%);抗体、试剂盒及其他试剂收入0.28亿元(同比+22.85%),其中常规产品收入0.13亿元(同比+63.08%),主要系公司在CGT、生物药领域布局多款独特产品提供差异化竞争优势。

重组蛋白赛道国内龙头,持续推进全球化布局

公司自创立伊始即布局全球化,积极拓展海外业务,现有销售渠道已覆盖亚太、北美及欧洲等70个国家和地区,客户超过5700家,且在瑞士新设子公司AcroAG,上线日文和韩文的网站,招揽海外优秀人才扩大海外团队,通过多种本土化的策略,2022年H1公司海外非新冠病毒防疫产品收入实现同比50%以上的增长。

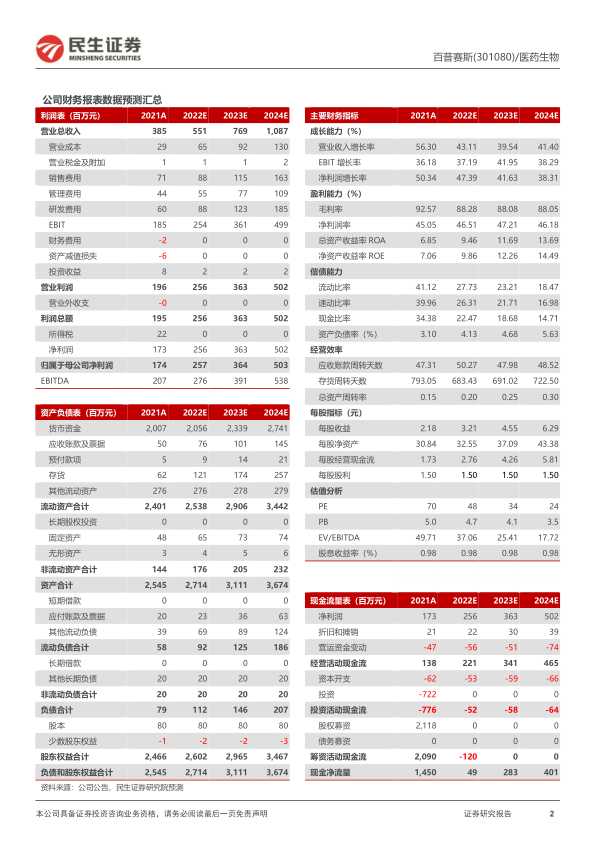

投资建议:随着应用场景和销售网络的不断丰富和完善,公司有望进一步提高市占率,我们预计公司2022-2024年营收为5.51/7.69/10.87亿元,归母净利润为2.57/3.64/5.03亿元,对应PE倍数48×/34×/24×。维持“推荐”评级。

风险提示:全球新冠疫情反复;产品研发不及预期;客户订单流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用