百普赛斯(301080)

事件:公司发布了2022年中报。2022年上半年度,公司实现营业总收入和归母净利润分别为2.29亿元和1.09亿元,分别同比增长30.55%和50.99%;实现扣非净利润1.09亿元,同比增长51.46%。业绩符合预期。

点评:

非新冠产品保持快增。分产品来看,上半年,公司重组蛋白、检测服务分别实现营业收入1.89亿元和787.41万元,分别同比增长29.75%和46.75%;剔除新冠病毒防疫产品后,重组蛋白实现收入1.55亿元,同比增长39.23%;公司抗体、试剂盒及其他试剂实现营收2819.13万元,同比增长22.85%。按照疾病应用领域来看,上半年,公司非新冠病毒防疫产品和新冠病毒防疫产品分别实现营收1.8亿元和4899.57万元,同比增长41.95%和0.86%。

盈利能力持续提升。上半年,公司毛利率同比提高4.84个百分点至93.77%,其中重组蛋白毛利率同比下降0.52个百分点至95.54%,抗体及其他试剂毛利率同比提高11.55个百分点至93.59%。净利率同比提高5.54个百分点至46.62%,主要得益于毛利率的提升和费用率的控制。

持续加大研发。上半年,公司研发投入5035.62万元,同比增长92.24%;上半年末,公司研发人员170人,占比达到33%,其中近50%研发人员具有硕士、博士学位。上半年,公司加大产品开发力度,成功开发了一系列高质量的重组蛋白产品。公司在拥有GMP级质量管理体系平台的基础上,结合细胞治疗药物生产规范,以更严格的质量管理和药品级放行检测标准,成功开发了一系列如IL-15,IL-7,IL-21等高质量的GMP级别细胞因子。上半年,公司有近2700种产品(其中重组蛋白2400多种)实现了销售及应用,同比增长40%。未来公司将加大新产品开发力度,覆盖细胞治疗、免疫检查点、酶产品、细胞因子、传染病相关蛋白、抗体、磁珠及试剂盒产品,以满足不同客户的研发和生产需求。

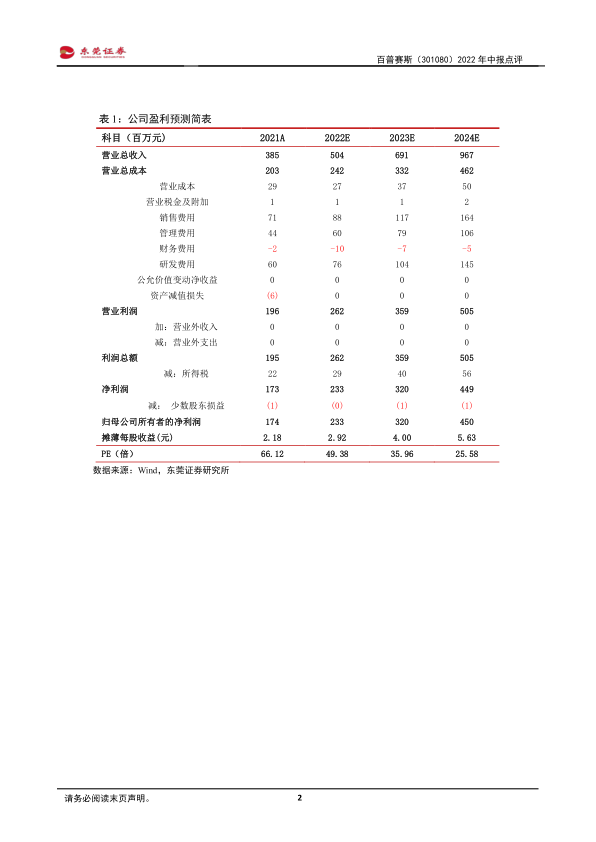

投资建议:预计公司2022-2023年的每股收益分别为2.92元、4.00元,当前股价对应PE分别为49倍、36倍。公司是国内重组蛋白试剂龙头,专注于工业客户,聚焦热门靶点,加大研发与完善产品结构,不断开拓国内市场与国际市场,未来成长可期,维持对公司的“推荐”评级。

风险提示:技术升级迭代、新冠疫情持续反复、贸易摩擦、汇率波动、竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用