百普赛斯(301080)

事件:公司22H1实现收入2.29亿元(+30.55%)、归母净利润1.09亿元(+50.99%)、扣非后归母净利润1.09亿元(+51.46%);其中Q2实现收入1.14亿元(+33.49%)、归母净利润0.55亿元(+75.95%)、扣非后归母净利润0.55亿元(+74.44%),利润端超预期。

Q2常规产品保持快速增长,新冠产品企稳。22H1常规业务收入为1.80亿元(+41.95%)、新冠相关收入0.49亿元(+0.86%)。华东地区占公司境内业务比重较大,在疫情影响下Q2公司常规业务仍实现收入0.89亿元(+38.86%),环比基本持平,预计主要得益于海外市场快速增长。新冠相关收入则环比略增至0.25亿元,预计主要是公司产品用于药物和疫苗研发较多,需求相对稳健。

分产品来看,重组蛋白H1收入1.89亿元(+29.75%),其中常规产品收入1.55亿元(+39.23%),公司开发GMP级别细胞因子、荧光标记CAR靶点蛋白等贡献强劲增量;抗体试剂盒及其他试剂收入2819.13万元(+22.85%),其中常规产品收入1251.21万元(+63.08%)。检测服务收入787.41万元(+46.75%)。

毛利率稳中有升,利息收入和投资收益助力利润率提升。公司H1毛利率为93.77%(+4.84pct),其中Q2毛利率92.07%(+8.24%),环比稳中有升,公司规模效应逐渐体现。22H1期间费用率合计40.72%(+0.07pct),其中Q2费用率合计33.70%(-10.51pct),整体来看,公司上半年销售费用率和研发费用率同比均提升较多,但得益于充沛账面资金,利息收入相对增加较多,整体费用率基本持平。22H1净利率为46.62%(+5.54pct),其中投资收益同比增加较多,但存货跌价导致资产减值损失增多,整体主要由毛利率提升拉动;22Q1净利率提升9.83pct至46.48%,盈利能力环比稳定。

积极拓展海外业务,布局CGT领域。上半年公司在瑞士新设子公司Acro AG,上线日文和韩文的网站,招揽海外优秀人才扩大海外团队,通过多种本土化的策略,公司海外非新冠病毒防疫产品收入实现50%以上的增长。业务方面公司的产品已经涉及CGT研发和生产的全过程,从早期的药物靶点发现及验证阶段到临床试验、商业化生产均有相关产品予以覆盖,未来有望分享CGT快速发展市场红利。

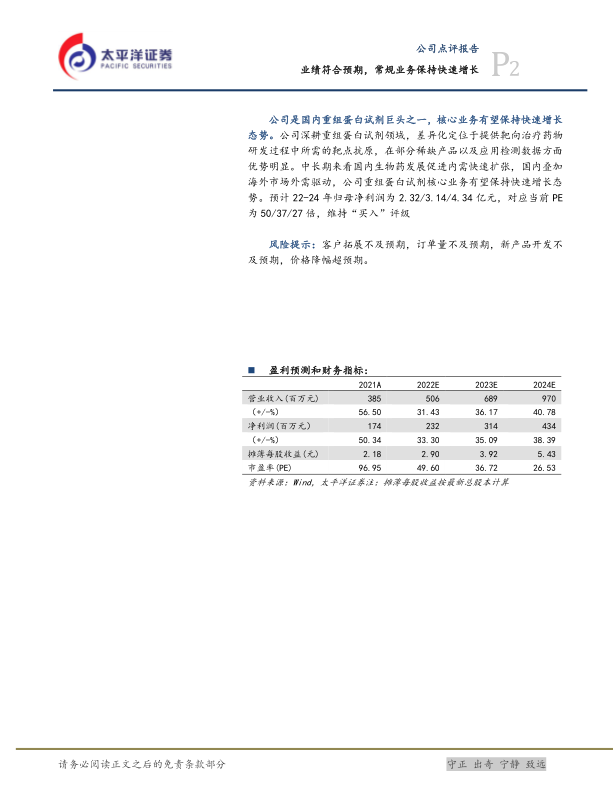

公司是国内重组蛋白试剂巨头之一,核心业务有望保持快速增长态势。公司深耕重组蛋白试剂领域,差异化定位于提供靶向治疗药物研发过程中所需的靶点抗原,在部分稀缺产品以及应用检测数据方面优势明显。中长期来看国内生物药发展促进内需快速扩张,国内叠加海外市场外需驱动,公司重组蛋白试剂核心业务有望保持快速增长态势。预计22-24年归母净利润为2.32/3.14/4.34亿元,对应当前PE为50/37/27倍,维持“买入”评级

风险提示:客户拓展不及预期,订单量不及预期,新产品开发不及预期,价格降幅超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用