百普赛斯(301080)

投资要点

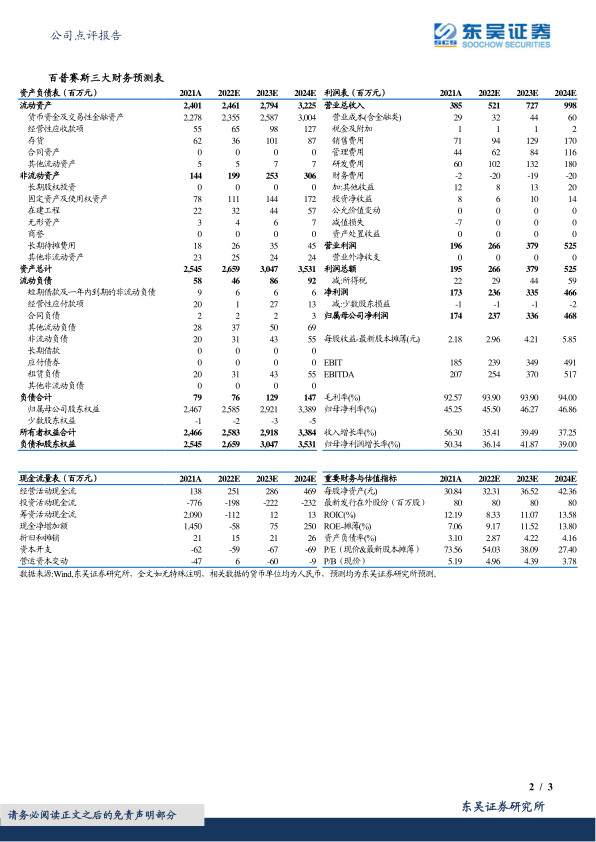

事件:2022年8月29日晚百普赛斯发布2022年半年度报告,2022H1公司实现营收2.29亿元(+30.55%,括号内为同比,下同),归母净利润1.09亿元(+50.99%),扣非归母净利润1.09亿元(+51.46%)。单Q2公司营收1.14亿元(+33.5%),归母净利润5537.6万元(+76.0%),扣非归母净利润5501.1万元(+74.4%)。

常规业务高速增长,盈利能力稳步提升:2022年H1,分应用领域来看,公司常规产品营收1.80亿元(+41.95%),新冠防疫产品营收4899.6万元(+0.86%)。分产品来看,重组蛋白营收1.89亿元(+29.75%),剔除新冠产品营收1.55亿元(+39.23%);抗体、试剂盒及其他试剂营收2819.1万元(+22.85%),剔除新冠产品营收1251.2万元(+63.08%);检测服务营收787.41万元(+46.75%)。公司2022年H1的毛利率和归母净利率分别为93.77%(同比+4.84pct)、47.62%(同比+6.44pct),盈利能力进一步提升,主要系公司费用管控良好,汇兑收益增加,且2021年同期部分毛利率较低的新冠抗体产品占比较高。整体来看在2022年Q2疫情扰动下公司业绩继续保持高速增长。

持续践行全球化布局,重组蛋白龙头前景乐观:公司战略布局明确,持续加大研发投入,2022H1研发费用同比增长92.2%,收效也较为明显,目前共公司共有2700种产品(其中重组蛋白2400多种),同比增长40%,产品质量、品牌优势持续领先。同时公司持续开拓新应用领域,重组蛋白占总营收比例降为82.5%,抗体、试剂盒、检测服务保持高速增长;新领域方面,公司产品已涉及CGT研发与生产全过程,为公司成长不断提供新动能。此外,公司持续践行全球化战略,国外防疫逐步取消的情况下海外非新冠病毒防疫产品收入实现50%以上增长,海外市场发展前景乐观。

盈利预测与投资评级:公司为重组蛋白龙头,行业高景气发展,考虑到公司新冠业务下滑,我们将公司2022-2023年收入5.62/7.77亿元的预期下调至5.21/7.27亿元,并预计2024年营收9.98亿元,对应2022-2024年归母净利润分别为2.37/3.36/4.68亿元,当前股价对应PE分别为54X/38X/27X,维持“买入”评级。

风险提示:新产品研发及拓展不及预期,市场竞争加剧,汇兑损益等

微信扫一扫-立即使用

微信扫一扫-立即使用