百普赛斯(301080)

事件:公司发布2023年报及2024年一季报,2023年公司实现收入5.4亿元,同比增长14.6%;实现归母净利润1.5亿元,同比下降24.6%;实现扣非归母净利润1.4亿元,同比下降23.4%。2024年一季度公司实现收入1.5亿元,同比增长6.7%,实现归母净利润0.3亿元,同比下降31.9%,实现扣非归母净利润0.3亿元,同比下降32.1%。

海外业务持续高增长,国内业务增速稳定。分季度看,公司2023Q1/Q2/Q3/Q4分别实现营业收入1.4/1.3/1.4/1.5亿元(+19.8%/+15%/+16.3%/+7.6%),实现归母净利润0.45/0.47/0.37/0.25亿元(-15.8%/-15.9%/-35.8%/-33%)。利润端下滑主要系公司销售费用率增加较多所致。从盈利能力看,公司2023年毛利率为91.3%(-1.25pp),毛利率下降主要系新冠产品销售占比下降所致,净利率为27.1%(-14.85pp),销售费用率为30.8%(+7.15pp),管理费用率为15.5%(+0.442pp),研发费用率为22.98%(-1.02pp)。

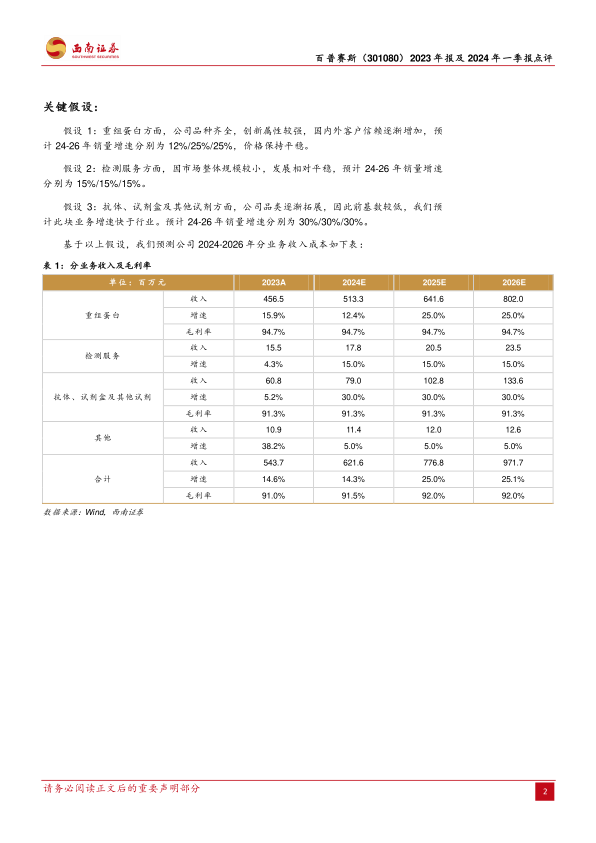

海外常规业务高增,重组蛋白产品占比稳定。从区域来看,2023年公司扣除新冠产品业务后实现收入5亿元(+29.3%),其中海外地区常规业务收入3.3亿元(+37%)国内常规业务收入1.7亿元(+17%)。从产品类型来看,公司2023年重组蛋白实现收入4.6亿元(+16%)。检测服务实现收入0.16亿元(+4.3%),抗体、试剂盒及其他试剂实现收入0.6亿元(+5%),重组蛋白产品占比仍然较高。

创新+质量+品牌三轮驱动,助力公司业绩放量。公司持续加大研发投入,聚集行业优秀人才,目前接近50%的研发人员拥有硕士、博士学位,行业领先。公司拥有六大技术平台,打造了多个行业稀缺重组蛋白产品(在ADC、CGT、脑科学等多领域均有布局),单产品平均应用检测数据个数为3.09个,处于市场第一。同时公司原材料中最关键的细胞株均来自国家机构供应,较为稳定,产品均一性、活性等关键评价指标均领先于行业可比公司,且借疫情契机扩大产能,短期内无产能限制。品牌力方面,公司通过线上线下双渠道宣传方式,加大品牌影响力,目前公司下游客户数量已经近9000家,覆盖了全球70个国家和地区,包括国内外知名生物医药企业、科学服务企业以及顶尖科研机构。

盈利预测:预计2024-2026年EPS分别为1.46元、1.91元、2.33元。

风险提示:产品销售不及预期风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用