百普赛斯(301080)

投资要点

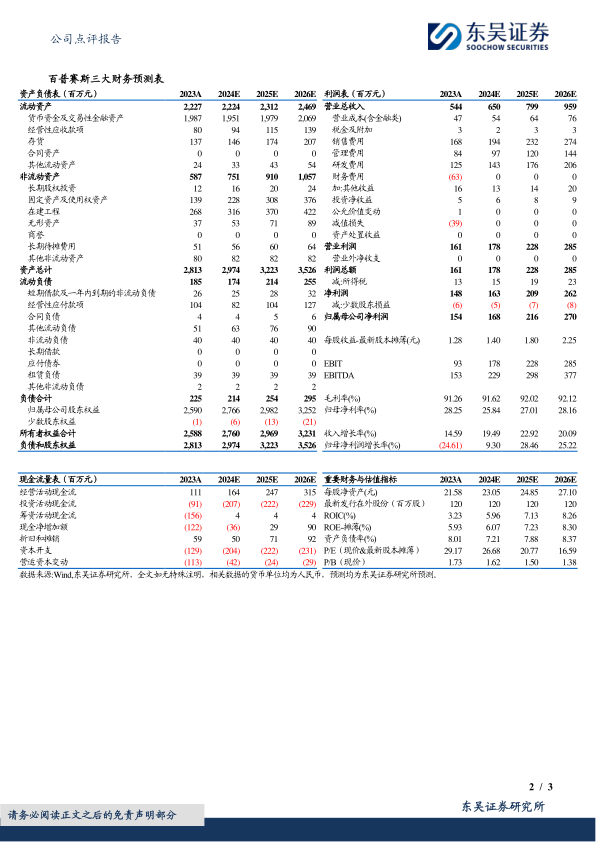

事件:2023年营收5.44亿元(+14.6%,括号内为同比,下同),归母净利润1.54亿元(-24.6%),扣非归母净利润1.40亿元(-23.4%);2024Q1营收1.46亿元(+6.7%),归母净利润3067万元(-31.9%),扣非归母净利润3028万元(-32.1%)。

收入降速费用增加,利润短期承压:剔除特定急性呼吸道传染病相关产品,公司2023年营收4.99亿元(+29.5%),2024Q1营收1.38亿元(+16.0%)。常规业务分地区来看2023年国内营收1.69亿元(+16.8%);国外营收3.58亿元(+37.0%),其中美洲营收2.29亿元(+29.8%,占公司总营收46%,下文营收占比口径均为剔除特定急性呼吸道传染病相关产品),欧洲营收7162万元(+69.5%,占公司总营收14.4%)。公司毛利率稳定,利润下滑主要系公司加强海外市场布局,持续加大研发投入,致费用增加,2023年/2024Q1期间费用分别同比增长28.7%/28.1%,2023年研发人员数量同比增长31%,占员工总数32%。

产品丰富度不断提升,深化全球布局:我们认为①公司处于快速发展期,收入增速下降致利润承压,但公司已逐步进入收获期,2023年SKU数量同比增长41%,产品丰富度进一步增加,苏州GMP级细胞因子厂房有望于2024H2投产;且公司持续探索前沿技术,已利用AI技术成功开发出产品,看好公司长期发展前景;②公司2023年海外常规业务营收占总收入比例66%,2023年公司在欧洲、日本等地新设子公司,并计划建立海外生产基地,提升全球供应能力;海外市场空间远大于国内市场且公司海外市场覆盖率仍可进一步提升,随着公司海外投入增加及海外生物医药投融资逐步回暖,海外业绩有超预期可能。

盈利预测与投资评级:受生物医药投融资影响,公司下游需求不振,我们将公司2024-2025年营收由6.94/8.95亿元调整为6.50/7.99亿元,预计2026年营收9.59亿元;将公司2024-2025年归母净利润由2.54/3.32亿元调整为1.68/2.16亿元,预计2026年归母净利润为2.70亿元。当前股价对应2024-2026年PE分别为27/21/17×,维持“买入”评级。

风险提示:下游需求恢复不及预期,汇兑损益,新产品研发及市场拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用