中心思想

双轮驱动:主营业务复苏与带状疱疹疫苗新增长

百克生物(688276.SH)正经历主营业务的稳步回升,尤其是在疫情影响消退后,水痘疫苗和鼻喷流感疫苗的市场表现显著改善。与此同时,公司自主研发的带状疱疹减毒活疫苗成功上市,凭借其独特的市场定位、显著的价格优势和良好的安全性,有效打破了国外产品的市场垄断,并有望成为公司未来业绩增长的核心驱动力。该疫苗不仅填补了国内40-50岁年龄段的市场空白,更以其高性价比和稳定的供应能力,迅速在全国范围内打开市场,预计将为公司带来可观的增量收入。

市场竞争优势与盈利能力展望

公司在疫苗研发、生产和销售方面拥有坚实的技术平台和经验丰富的团队,使其在水痘疫苗市场保持领先地位,并积极推进流感疫苗剂型升级。带状疱疹疫苗的成功上市,进一步优化了公司的产品结构,降低了单一产品风险。基于对现有业务的恢复性增长和带状疱疹疫苗的强劲市场表现预期,分析师预测百克生物在2023-2025年将实现收入和归母净利润的持续高速增长,并维持“买入”评级,凸显了市场对其未来盈利能力的积极展望。

主要内容

依托技术平台,深耕优势品种与财务表现

坚实的技术基础与多元化产品布局

百克生物自2004年创立以来,始终致力于传染病防治领域,通过“病毒规模化培养技术平台”、“制剂及佐剂技术平台”、“基因工程技术平台”和“细菌性疫苗技术平台”四大核心技术平台,成功孵化并获批了Vero细胞狂犬疫苗、水痘减毒活疫苗、冻干鼻喷流感疫苗以及国产首发的带状疱疹减毒活疫苗。公司还积极布局前沿技术,于2023年新增投资传信生物医药(苏州)有限公司,旨在建设mRNA平台技术并拓展其在疫苗研发中的应用,首期增资后持有传信生物17.64%的股权,并计划最终持有100%股权,以快速推进mRNA疫苗的研发和布局。此外,公司背靠长春高新技术产业(集团)股份有限公司,股权结构稳定,长春市国资委为实际控制人,核心团队成员具备深厚的专业背景和丰富的行业经验。公司在研产品线丰富,包括13种疫苗和2种传染病预防相关的全人源单克隆抗体,并关注市场痛点,积极进行剂型升级,例如将冻干鼻喷流感疫苗升级为液体剂型以提高便捷性。

稳健的财务增长与激励机制

从财务数据来看,2017年至2022年,百克生物的营业收入复合年增长率(CAGR)为9.16%,归母净利润CAGR为14.19%。尽管2019年受狂犬疫苗生产改造影响营收有所下降,2020年鼻喷流感疫苗上市首年即贡献3.33亿元收入,占全年营收的23.13%。2021年和2022年,受新冠疫苗接种和疫情运输销售受阻影响,营收和归母净利润有所下滑,2022年营收同比下降10.86%,归母净利润同比下降25.46%。然而,2023年上半年,随着带状疱疹减毒活疫苗的上市,公司业绩显著回升,实现营业收入5.60亿元,同比增长26.93%;归母净利润1.11亿元,同比增长51.39%。公司毛利率常年维持在88%以上,2022年为87.19%。在有效管理下,销售费用率从2017年的52.38%下降至38.42%。为进一步激发团队活力,公司于2022年10月发布限制性股票激励计划,设定了2023-2025年营业收入目标值分别为17亿元、23亿元、29.5亿元,扣非净利润目标值分别为3.5亿元、5.7亿元、8亿元,彰显了公司对未来发展的信心。

疫情因素退散,主营产品恢复性增长

水痘疫苗市场份额提升与“二针法”普及

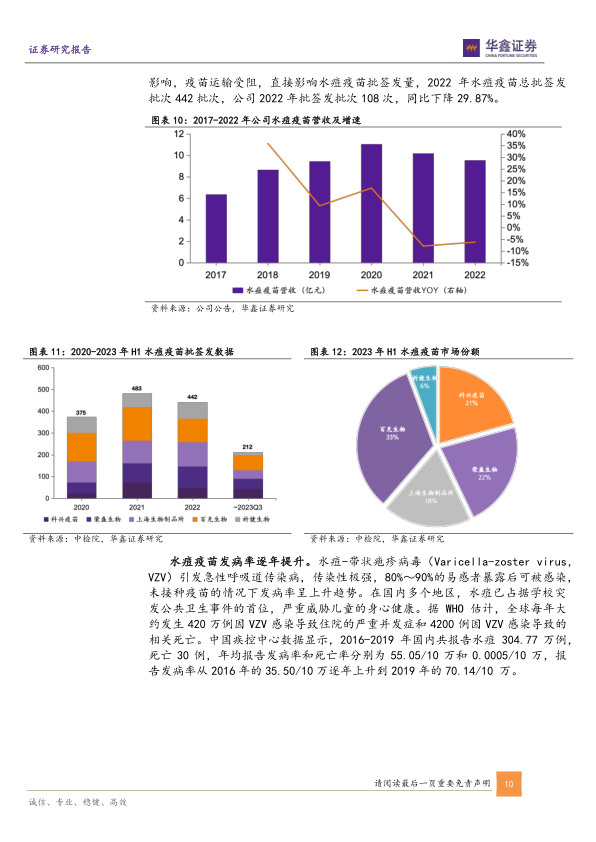

水痘疫苗作为百克生物的主要收入来源,在疫情放开后有望迎来恢复性增长。2020年至2021年,公司水痘疫苗批签发量一直占据市场超30%的份额,处于领先地位。尽管2022年受疫情运输受阻影响,公司水痘疫苗批签发批次同比下降29.87%,导致总批签发量有所下降,但截至2023年10月15日,水痘减毒活疫苗批签发212批次,百克生物的市场占有率已回升至33.02%,显著高于2022年的24.43%。水痘发病率在国内呈逐年上升趋势,2016年至2019年,年均报告发病率从35.50/10万上升至70.14/10万。百克生物的水痘疫苗采用WHO推荐的MRC-5株人二倍体细胞和Oka株水痘病毒,并利用BH-2冻干保护剂生产出全球有效期最长(36个月)的水痘疫苗,具有无明胶、高滴度(≥4.0lgPFU/剂)和高稳定性等优势。

国内各省市正相继推广水痘疫苗“二针法”策略,以显著提升保护效果。研究表明,接种1剂水痘疫苗的保护效果约为70%,而“两针法”可使保护效果达到95%。例如,宁波市和北京市丰台区的数据显示,2剂疫苗的保护率分别提高至98.7%和95.52%,并有效降低了发病病例数和疫情发生率。从成本效益角度看,意大利的研究显示,普及两剂水痘疫苗接种可使总病例数减少66%,死亡病例下降30%,并净节省130亿欧元的社会成本。虽然水痘疫苗被纳入地方免疫规划后中标价格可能降至60-90元/支,但销量的增加和市场地位的提升将带动总体营收增长。

流感疫苗接种意识提升与产品创新

流感病毒因其快速的抗原变异性,使得疫苗接种成为抵御病毒的关键手段。流感每年在全球可导致300-500万重症病例和29-65万死亡病例。尽管流感疫苗具有中等保护效果(美国CDC数据显示2004-2018流感季保护效果≥35%,2018-2019年儿童保护效果达61%),但我国流感疫苗渗透率仍有巨大提升空间。2020年,全国流感疫苗接种率仅为4.04%,远低于美国等发达国家(2021-2022流感季美国6个月至17岁儿童接种率57.8%,18岁以上成年人49.4%,65岁以上老年人73.9%)。

百克生物于2020年上市的国内首款冻干鼻喷流感减毒活疫苗(感雾®),填补了国内剂型空缺。该疫苗通过鼻腔注射,可同时诱导粘膜免疫、体液免疫和细胞免疫,具有患者依从性高、免疫保护全面等独特优势。随着疫情负面因素出清和公众对流感疫苗接种认知度的提升,流感疫苗市场有望恢复性增长。2023年,南北方省份哨点医院流感样病例百分比(ILI%)显著高于过去三年同期水平,南方流感疫情以H1N1为主,北方以H1N1和H3N2为主,北方检测阳性报告数同比增加57.07%,预示着流感疫苗需求将大幅增加。公司正在开发鼻喷流感减毒活疫苗(液体剂型),目前已完成II期临床试验,未来有望进一步提升疫苗接种的便捷性和市场渗透率。

带状疱疹疫苗国产替代打破国外垄断局面,渗透率有望激情升高

巨大的未满足市场需求与疾病负担

带状疱疹(Herpes zoster, HZ)是由水痘-带状疱疹病毒(VZV)再激活引起,其发病率随年龄增长而显著增加。全球范围内,HZ平均发病率为3-5/1000人/年,60岁以上人群发病率高达1/100人/年,80岁以上人群增至8-12/1000人/年。国内流调数据也显示出与年龄增长呈正相关的趋势。由于国内水痘疫苗引进较晚,当前带状疱疹目标人群(尤其是老年人)在儿童期未接种水痘疫苗的比例较高,导致其老年期诱发带状疱疹的概率处于高水平。带状疱疹常伴随囊泡状皮疹和神经病理性疼痛(PHN),PHN是影响患者生活质量的最重要因素,可持续数周、数月甚至数年,且抗病毒药物需在急性症状出现后72小时内服用,对PHN缓解效果有限。因此,接种疫苗是预防带状疱疹最经济有效的手段。研究表明,接种水痘-带状疱疹疫苗可使带状疱疹发病率下降51.3%,PHN发病率下降66.5%。

百克生物疫苗的竞争优势与市场潜力

目前国内市场有两款已上市的带状疱疹疫苗:葛兰素史克(GSK)的重组亚单位疫苗Shingrix和百克生物的减毒活疫苗感维。Shingrix疫苗保护率更高(平均96.2%),但需注射两次,全流程定价高达3980元,且3级不良反应发生率达23.3%。百克生物的感维疫苗于2023年1月获批上市,适用于40岁及以上成人,尤其填补了40-50岁年龄段的市场空白。感维疫苗仅需注射一次,定价为1369元/支,具备显著的价格优势。同时,其3级不良反应发生率仅为0.13%,远低于Shingrix,展现出更高的安全性。

百克生物凭借“目标人群优势+价格优势+安全性优势”,有望快速打开市场。截至2023年10月15日,百克生物带状疱疹疫苗已获批签发23批次,预计69-92万支左右,并已完成20余省份的招标准入。2023年前8个月,百克生物的带状疱疹疫苗批签发批次为15批次,而GSK为6批次,显示出百克生物在市场推广初期的强劲势头。我国带状疱疹疫苗接种覆盖率仍处于极低水平(2020年和2021年50岁以上人口接种覆盖率分别为0.13%和0.15%),远低于美国(2020年>50岁和>60岁成年人接种覆盖率分别为29.4%和39.1%),表明国内市场存在巨大的挖掘空间。随着宣传力度加强和公司销售能力的加持,百克生物的带状疱疹疫苗渗透率有望快速提升,预计2023年可贡献6-8亿元的营收,并在未来2-3年内保持国产独家地位。

总结

本报告深入分析了百克生物(688276.SH)在2023年的市场表现和未来增长潜力。核心观点在于,公司主营业务如水痘疫苗和鼻喷流感疫苗在疫情影响消退后呈现稳步回升态势,市场份额和接种率均有望提升。更重要的是,公司自主研发的带状疱疹减毒活疫苗成功上市,以其对40-50岁人群的独特覆盖、显著的价格优势(1369元/支对比GSK的3980元/两针)和更高的安全性(3级不良反应发生率仅0.13%),有效打破了国外产品的市场垄断,并迅速在全国20余省份完成招标准入,成为公司业绩增长的新引擎。

报告通过详尽的数据和市场分析,揭示了水痘疫苗“二针法”的普及将显著提升保护效果并降低社会成本,以及流感疫苗在国民接种意识提升和公司产品创新(如液体剂型鼻喷流感疫苗)下的巨大增长空间。对于带状疱疹疫苗,报告强调了其在我国老年人口中极低的接种覆盖率(0.13%-0.15%)与巨大的市场潜力,预计百克生物的国产疫苗将凭借其竞争优势,在未来几年内实现渗透率的爆发式增长。

综合来看,百克生物凭借其坚实的技术平台、多元化的产品布局以及带状疱疹疫苗的成功上市,预计在2023-2025年将实现营业收入和归母净利润的持续高速增长,分别为18.12亿元、23.06亿元、30.06亿元和3.92亿元、5.86亿元、8.42亿元。尽管存在产品结构单一、出生率下滑、市场竞争加剧等风险,但考虑到带状疱疹疫苗的市场开拓前景和良好的竞争格局,本报告维持对百克生物的“买入”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用