百普赛斯(301080)

常规业务稳健增长,高费用投入影响短期利润

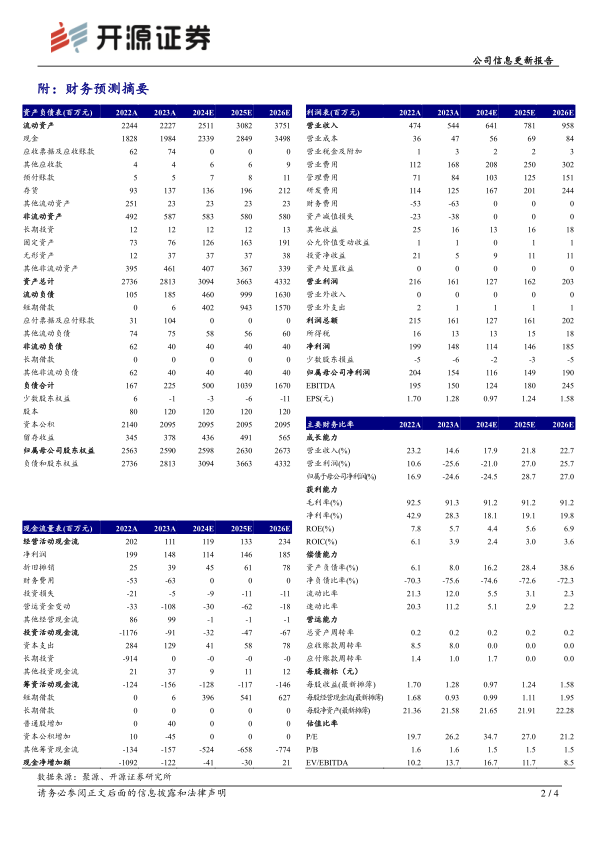

2024H1公司营业收入2.99亿元,同比增长11.55%;其中,常规业务实现销售收入2.85亿元,同比增长18.86%,其中境外常规业务增长超过20%,保持稳健增长;归母净利润0.57亿元,同比下滑38.13%;扣非归母净利润0.58亿元,同比下滑36.03%,利润端承压主要系公司各项费用增加较多。从盈利上看,2024H1公司综合毛利率91.46%(同比+0.36pct),销售净利率17.94%(同比-14.39pct)。考虑公司各项费用增加较多,我们下调2024-2026年盈利预测,预计归母净利润为1.16/1.49/1.90亿元(原预计1.57/1.91/2.41亿元),EPS分别为0.97/1.24/1.58元,当前股价对应P/E分别为34.7/27.0/21.2倍,鉴于公司正积极布局海外市场及常规业务稳健增长,维持“买入”评级。

重组蛋白贡献主要收入,海外常规业务增加增长

加分产品类型看,2024H1重组蛋白实现营业收入2.54亿元,同比增长11.40%;检测服务实现营业收入655.33万元,同比下滑1.59%;抗体、试剂盒及其他试剂实现营业收入0.34亿元,同比增长17.16%;其他业务实现营业收入554.05万元,同比增长4.14%,重组蛋白贡献主要收入并稳健增长。分区域看,2024H1境内实现营业收入0.90亿元,同比增长0.07%,境外实现营业收入2.10亿元,同比增长17.3%,境外保持稳健增长。分业务类型看,2024H1扣除特定急性呼吸道传染病相关产品后,常规业务实现销售收入2.85亿元,同比增长18.86%,其中境外常规业务同比增长超过20%,常规业务保持稳健增长。

公司持续加大研发投入,增加品类覆盖率,利润端增速短暂承压

2024年上半年公司持续加大销售费用及研发费用的投入,致利润端阶段性承压。2024H1公司销售/管理/研发/财务费分别为32.29%/16.06%/26.13%/-8.97%,同比+5.01/+1.08/+3.55/+4.42pct。2024H1公司4,400余种生物试剂产品成功实现销售,下半年公司将继续加大新产品开发力度,以满足不同客户的研发和生产需求。

风险提示:全球新药研发需求不及预期、核心成员流失、新产品开发失败等。

微信扫一扫-立即使用

微信扫一扫-立即使用