百克生物(688276)

主要观点:

事件:百克生物发布2021年年报,营收不及预期2022年3月16日,百克生物发布2021年年报,营收与净利同比均为负增长。2021年公司营业收入12.02亿元,同比减少16.6%;归母净利润2.44亿元,同比减少41.77%。扣非归母净利润2.34亿元,同比减少41.87%。EPS为0.62亿元。

点评:

业绩分拆:公司从Q2开始出现业绩下滑,费用支出结构优于2020年。

单季度看公司业绩,一季度到四季度公司营收分别为2.5/3.35/3.63/2.57亿元,同比增长24%/-16%/-25%/-28.3%。归母净利润分别为0.6/0.83/0.95/0.11亿元,同比增长11.1%/-36%/-42%/-85.6%。可以看出公司从二季度开始出现业绩下滑,且归母净利润的下降幅度远超营业收入。费用支出方面,2021年,公司的研发支出/销售费用/财务费用/管理费用占营业收入的比重分别为13.04%/37.69%/-0.93%/9.02%,相比2020年变化-2.22/-2.4/-1.17/0.73pct,显示支出结构逐步优化。

2021年业绩不及预期,主要受到新冠疫苗接种、研发投入增加以及计提减值准备的影响。

公司业绩下降主要受三方面因素影响:①由于产品推广受新冠疫苗接种冲击,公司营收减少。公司主营产品之一鼻喷流感疫苗接种有较强的季节性,且适用人群为3-17周岁,与同时期新冠疫苗接种的重点人群高度重合,致使流感疫苗销售受到较大影响,仅售出60万支,同比减少47.52%。②公司计提0.88亿元的资产减值准备使净利润同比大幅减少。公司鼻喷流感疫苗为季节性销售产品,产品有效期为10个月。2021年公司共生产流感疫苗399万支,实际销售60万支。销售不达预期致使公司对部分鼻喷流感疫苗及过效期的材料计提资产减值准备,导致公司毛利率变化不大的情况下,净利率下降至20.26%(-8.75pct)。③公司在全人源抗狂犬病单克隆抗体等产品上的研发投入大幅增加,进一步拉低净利润。2021年公司费用化研发支出为1.57亿元,较2020年增加0.63亿元。

2022年,公司业绩的负面影响因素逐渐消失,经营回归正轨,业绩有望呈现高增长。

截至2022年3月,国内新冠疫苗的全程接种率已达到约85%,基础免疫工作已经基本完成,加强针的接种也已超过4.5亿剂。因此,2022年新冠疫苗接种对其他疫苗接种的影响会显著下降,非免疫规划苗的放量回归基本面。居民生活水平改善、接种意识提升以及政策方面鼓励重点人群接种等行业β仍在。由此,公司作为国内唯一的鼻喷剂型流感减毒活疫苗生产商,将继续享受流感疫苗行业低渗透率带来的市场空间高增长,凭借剂型优势快速放量,叠加2021年的低基数效应,2022年业绩有望呈现高增长。

未来,公司业绩受主营产品放量及重磅在研产品上市的双重支撑。未来,公司三大主营产品不断加码市场推广+产能扩张,贡献稳定增长的现金流。公司在研产品中的液体剂型鼻喷流感疫苗以及带状疱疹疫苗均有望于2023年上市销售。届时,公司流感疫苗覆盖人群将扩大到3岁以上,预计冻干+液体剂型流感疫苗合计销售额有望在2024年突破10亿元。而带状疱疹疫苗将受益于人口老龄化市场带来的巨大潜在市场空间,预计销售额有望在2026年突破10亿元,支撑公司业绩中长期持续高增长。

投资建议:维持“买入”评级

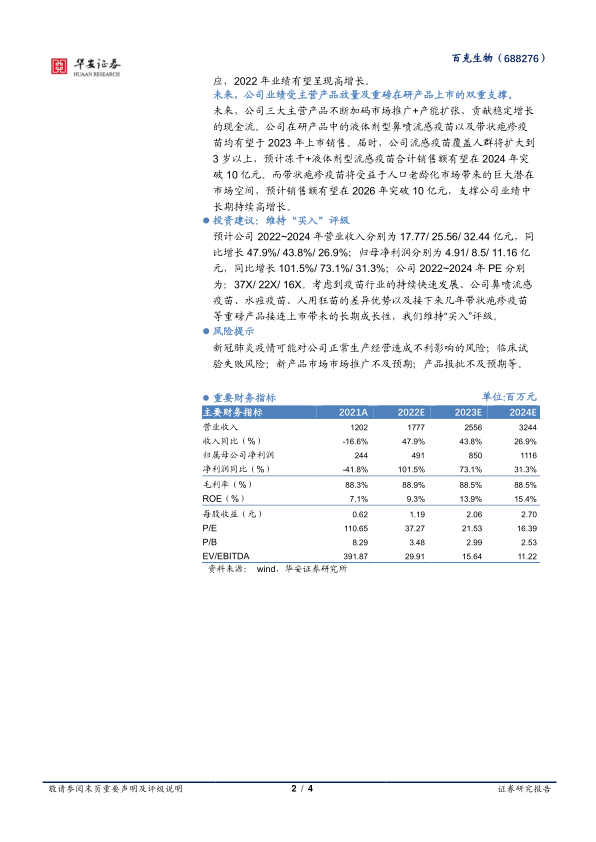

预计公司2022~2024年营业收入分别为17.77/25.56/32.44亿元,同比增长47.9%/43.8%/26.9%;归母净利润分别为4.91/8.5/11.16亿元,同比增长101.5%/73.1%/31.3%;公司2022~2024年PE分别为:37X/22X/16X。考虑到疫苗行业的持续快速发展、公司鼻喷流感疫苗、水痘疫苗、人用狂苗的差异优势以及接下来几年带状疱疹疫苗等重磅产品接连上市带来的长期成长性,我们维持“买入”评级。

风险提示

新冠肺炎疫情可能对公司正常生产经营造成不利影响的风险;临床试验失败风险;新产品市场市场推广不及预期;产品报批不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用