百克生物(688276)

投资要点

事件:公司发布2023年半年报,实现营业收入5.6亿元,同比增长26.9%;实现归属于母公司股东净利润1.1亿元,同比增长51.4%;实现扣非后归母净利润1.1亿元,同比增长49.1%。

带疱疫苗贡献带动公司业绩增长。分季度看,公司2023Q1/Q2分别实现营业收入1.8/3.8亿元(+30%/+25%),实现归母净利润0.2/0.9亿元(+6%/+65%),主要系Q2季度公司带状疱疹疫苗首次实现上市销售,截至2023年8月23日,带状疱疹疫苗已经在全国25个省、自治区、直辖市完成准入。从盈利能力来看,公司2023H1毛利率为88%(-0.2pp)。销售费用率37.8%(-0.3pp),管理费用率为12.2%(-8.7pp),研发费用率为15.5%(-1.7pp),主要系单纯疱疹病毒-2疫苗项目、重组带状疱疹疫苗项目投入所致。公司23H1净利率为19.9%(+3.2pp)。盈利能力有所提升。

带状疱疹疫苗已获首批批签发,全年放量可期。公司重磅创新品种带状疱疹减毒活疫苗试生产批次已经获得批签发,公司接种程序拟采用1针法,价格为1369元/支,定价低于GSK疫苗(约1600元/支),且GSK采用两针法的免疫程序,有利于渗透价格敏感度较高的老年人群。其他管线中,百白破疫苗(三组分)完成Ⅰ期临床试验工作,目前正处于验证及生产Ⅲ期临床样品准备阶段;液体鼻喷流感疫苗完成Ⅰ期、Ⅱ期临床试验现场工作;狂犬单抗处于临床Ⅰ期阶段。冻干狂苗(MRC-5细胞)已完成pre-IND。

发布股权激励计划,彰显公司发展信心。公司于2022年9月23日发布股权激励计划,计划授予的激励对象共108人,占公司总员工的8.8%,参与对象包含董事、高级管理人员、核心技术人员等公司核心骨干。本次授予激励对象的限制性股票数量为320万股,约占公告日公司股本总额0.78%。从业绩目标来看,2023-2025年收入分别为17/23/29.5亿元,扣非归母净利润分别为3.5/5.7/8亿元。本次激励计划发布有利于提高员工积极性,助力公司业绩持续增长。

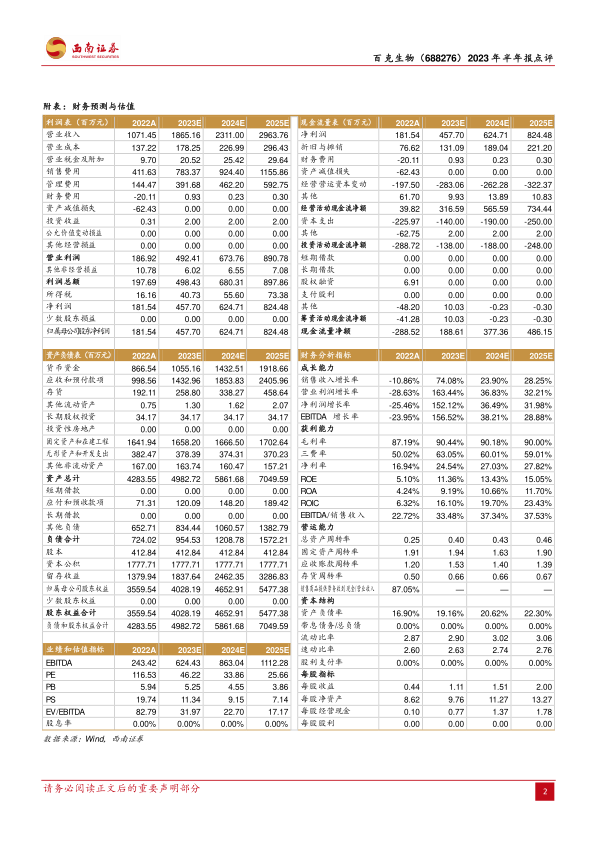

盈利预测与投资建议。预计公司2023-2025年EPS分别为1.11元、1.51元、2.00元,对应PE分别为46、34、26倍。考虑到目前疫情影响逐渐消除,预计23年对于传统疫苗的影响将会边际减弱。同时公司带状疱疹疫苗有望开始放量,带来较大业绩增量,维持“买入”评级。

风险提示:产品销售下滑风险,产品研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用