中心思想

凯因科技:深耕病毒与免疫领域,多产品矩阵驱动增长

凯因科技(688687)作为一家专注于抗病毒及免疫性疾病领域的Biopharma公司,凭借其在丙肝、乙肝及其他成熟商业化药物市场的深厚布局,正构筑起坚实的市场护城河。公司通过自主研发的泛基因型丙肝全口服药物可洛派韦(凯力唯)在医保扩容和政策推动下实现快速放量,以及长效干扰素派益生在慢性乙肝功能性治愈领域的巨大潜力,有望迎来业绩加速增长期。同时,金舒喜、凯因益生等成熟产品持续贡献稳定现金流,进一步巩固了公司的市场地位和盈利能力。

稳健财务表现与未来增长展望

公司在2023年第一季度实现了扣非归母净利润52.9%的高增长,显示出其在克服2022年疫情影响后的强劲复苏势头。管理层通过股份回购用于股权激励,彰显了对公司长期健康发展的信心。根据盈利预测,凯因科技预计在2023年至2025年间,营业收入将分别达到14.34亿元、18.05亿元和26.40亿元,归母净利润分别为1.27亿元、1.65亿元和2.45亿元,对应当前市值的市盈率(PE)分别为37倍、29倍和19倍。鉴于其核心产品的市场潜力、研发管线的持续推进以及良好的竞争格局,首次覆盖给予“买入”评级,预示着公司未来业绩的爆发性增长。

主要内容

公司概况与研发实力

凯因科技成立于2008年,并于2021年2月在上交所科创板上市,是一家集创新药物研发、生产、销售于一体的Biopharma公司。公司依托其核心技术平台,成功开发并产业化了多款具有自主知识产权的创新药,如丙肝泛基因型药物盐酸可洛派韦胶囊(凯力唯)和长效干扰素培集成干扰素α-2注射液(派益生)。目前,公司以现有抗病毒治疗药物为基础,积极开展以创新药为核心的乙肝功能性治愈药物组合自主研发,致力于成为国内病毒性疾病治疗领域的领先力量。

公司拥有一支经验丰富的高管团队,由国家“万人计划”人才周德胜博士领衔,首席科研官汪涛博士和核心技术人员史继峰博士共同构建了涵盖药物设计、工艺开发、质量控制、制剂、药理及临床等完整创新药物开发环节的专业人才梯队。截至2023年3月31日,公司最大股东为周德胜博士实际控制的北京松安投资管理有限公司,持股30.78%,股权结构稳定,流通股本占总股本的69.28%,具有良好的流动性。

凯因科技构建了四大核心研发平台,包括蛋白质药物精准单点修饰长效技术、中和抗体发现技术、重组蛋白和抗体产业化技术以及抗病毒小分子创新药物设计技术。这些平台支撑了公司在抗病毒领域的广泛管线布局,涵盖了治疗乙肝的培集成干扰素α-2注射液(KW-001)、KW-027、KW-040、KW-034,治疗带状疱疹的KW-051,治疗儿童疱疹性咽峡炎的KW-045,治疗新型冠状病毒病的KW-041以及治疗肿瘤的KW-007等。其中,培集成干扰素α-2(KW-001)用于慢性HBV感染的Ⅲ期临床试验已于2022年上半年完成所有受试者入组,KW-027注射液也于2023年3月获批开展临床试验。

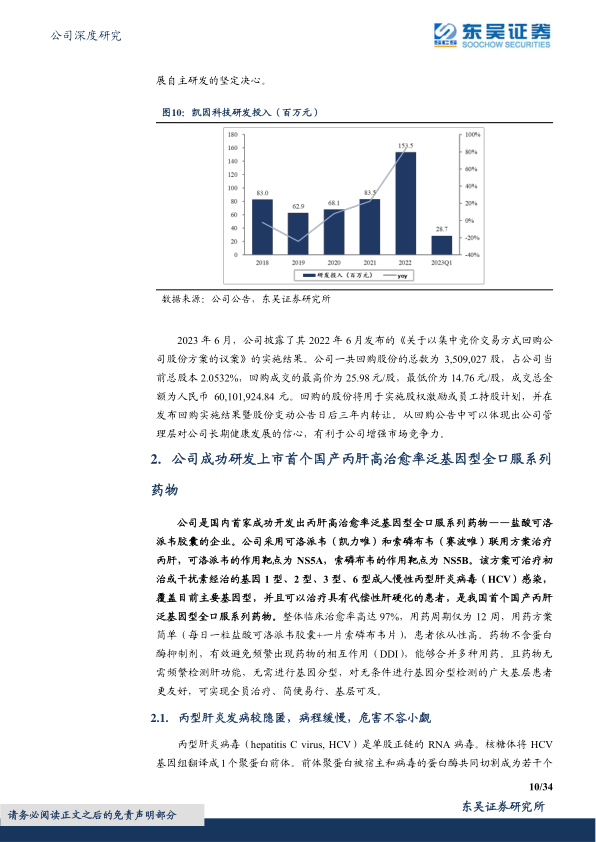

在财务表现方面,公司营业收入呈现稳健增长态势,从2018年的7.06亿元增长至2022年的11.60亿元,复合年增长率达13.2%。尽管2022年受新冠疫情影响,归母净利润同比下降22.26%至0.83亿元,但主要系公司持续高比例研发投入所致。2023年第一季度,公司营业收入同比增长12.34%至1.9亿元,扣非归母净利润同比增长52.9%至0.2亿元,显示出业务的强劲复苏。公司销售毛利率长期维持在85%左右,2023年第一季度销售净利率达到11.6%。研发投入持续提升,2022年同比增长83.88%,主要用于在研项目KW-001的III期临床试验。此外,公司于2023年6月披露了股份回购实施结果,回购股份总数3,509,027股,占总股本的2.0532%,成交总金额6010万元,用于股权激励或员工持股计划,体现了管理层对公司长期发展的信心。

核心产品市场动态与管线潜力

丙型肝炎市场:凯力唯抢占市场份额

丙型肝炎(HCV)是一种全球流行的传染病,具有高隐匿性、低认知度和低诊疗率的特点。据世界卫生组织估计,2019年全球有5800万慢性HCV感染者。我国2020年估计HCV感染者达948.7万人,2021年新发患者约20万人。我国丙肝基因型以1b型为主,约占56.8%。直接抗病毒药物(DAA)的出现使丙肝治愈率提高到90%以上,治疗周期缩短至12-24周。

凯因科技成功研发上市了我国首个国产丙肝高治愈率泛基因型全口服系列药物——盐酸可洛派韦胶囊(凯力唯),与索磷布韦(赛波唯)联用可治疗我国HCV主要基因型,整体临床治愈率高达97%,用药周期仅12周,且安全性良好。在针对基因3型患者的疗效上,可洛派韦甚至优于吉利德的索磷布韦/维帕他韦。2022年底,可洛派韦通过医保谈判,适应症范围从非1b型扩大到泛基因型,并配合公司自主研发的索磷布韦仿制药(赠药形式),使其在价格上具备优势。根据开思数据库,2022年丙肝DAA药物市场中,吉利德的索磷布韦/维帕他韦市占率接近75.5%,而可洛派韦市占率接近12.2%,未来国产替代空间巨大。

国家政策层面,世界卫生组织提出了2030年消除病毒性肝炎的总体目标。我国于2021年9月发布了《消除丙型肝炎公共卫生危害行动工作方案(2021-2030年)》,旨在2030年达到丙肝80%治疗率的目标,为丙肝药物市场带来了快速放量的最佳阶段。基于市场测算,假设2022年HCV患者1000万人,每年新发患者20万人,诊断率从30%提升至45%,治疗率从15%迅速提升至80%,DAA治疗方案市场占有率从25%提升至90%,可洛派韦市场占有率维持在15%。预计可洛派韦在2023年至2025年的营收将分别达到3.0亿元、5.9亿元和11.3亿元,年销售额峰值预计在2027年达到15.3亿元。

乙型肝炎市场:长效干扰素的蓝海机遇

乙型肝炎(HBV)是全球性流行病,2019年全球有2.96亿慢性感染者。我国慢性乙肝确诊人数从2016年的1450万上升至2020年的2710万,预计到2030年将达到5070万。慢性乙肝治疗目标是实现功能性治愈,即HBsAg消失、HBV DNA持续检测不到。

目前,慢性乙肝治疗主要包括核苷(酸)类似物(NAs)和长效干扰素。NAs主要抑制病毒复制,但难以清除感染细胞;长效干扰素通过激活免疫系统,抑制cccDNA表达,降低HBsAg和HBeAg水平,从而实现更高临床治愈率和安全停药。两者协同治疗,长效干扰素在功能性治愈中扮演基石角色。

凯因科技的派益生(培集成干扰素α-2注射液)是一种长效干扰素,具有抗病毒及免疫调节双重作用,其乙肝适应症的Ⅲ期临床试验已于2022年6月完成患者入组,预计2023年底至2024年初读出数据,2024-2025年获批上市。目前国内长效干扰素市场竞争格局良好,仅有特宝生物和罗氏(已收回中国大陆商业推广权)的产品在售,特宝生物2022年营收超过10亿元。派益生有望成为国产第二家上市的长效干扰素产品,市场潜力巨大。

在慢性乙肝新药研发方面,全球科学家正探索靶向HBV生命周期(如siRNAs、衣壳抑制剂)和宿主免疫系统(如治疗性疫苗、单克隆抗体)的创新疗法。凯因科技也在此领域进行了布局,包括KW-027(特异性结合并清除HBsAg的单克隆抗体)、KW-034(衣壳抑制剂)和KW-040(siRNA药物),旨在通过组合现有管线和已上市药物,打造高治愈率慢乙肝治疗药品管线。

基于市场测算,假设2023-2025年国内慢性乙肝确诊患者分别为3750万、4020万、4280万人,治疗率维持22%,适用长效干扰素治疗的患者占总患者10%,实际坚持治疗患者比例从10%上升至50%。预计派益生在2025年营收将达到2.35亿元,并逐渐上升至2030年的13.94亿元。

丰富管线药物:稳定增长的基石

除了丙肝和乙肝核心产品,凯因科技还拥有多款成熟的商业化药物,为公司贡献稳定收入并具备增长潜力:

- 金舒喜(人干扰素α2b阴道泡腾片):作为国内唯一一款泡腾片剂型的干扰素制剂,用于治疗病毒感染引起的妇科疾病(如HPV感染)。该产品是公司的现金牛,2022年市占率达到37.2%,位居行业第一,目标年销售额10亿元。

- 凯因益生(人干扰素α2b注射液):具有抗病毒和免疫调节双重功效,采用小容量预充式注射剂,使用方便安全。该药物已纳入《国家基本药物目录》和《国家基本医疗保险药品目录》,自2019年以来市场份额持续领先,2022年达到60.9%,稳居细分市场第一。

- 复方甘草酸苷产品(凯因甘乐、甘毓):主要用于治疗慢性肝病、改善肝功能异常,并具备抗炎、免疫调节作用,同时可用于治疗湿疹、皮肤炎和斑秃等。该产品市场潜力巨大,约有5700万人需要治疗。产品已纳入国家乙类医保,市场份额基本稳定,预计未来收入将保持稳定。

- 安博司(吡非尼酮片):用于治疗罕见病特发性肺间质纤维化(IPF),该病被称为“不是癌症的癌症”,患者中位生存期仅3-5年,治疗需求强烈。安博司是抗肺纤维化一线用药,具有抗纤维化、抗炎和抗氧化作用。该药物已纳入国家医保目录,目前国内仅有凯因和康蒂尼药业两家厂商获批。考虑到罕见病市场未满足需求及新冠患者肺部纤维化后遗症预期,安博司未来放量潜力可观。

盈利预测与估值评级

综合来看,凯因科技的营业收入主要来源于创新品种药物(可洛派韦、派益生)、干扰素类药物(金舒喜、凯因益生)、复方甘草酸苷类药物、仿制药物(安博司)以及其他收入。预计2023-2025年,创新药品种销售额将分别达到3.0亿元、5.9亿元、13.6亿元,成为主要增长动力。金舒喜、凯因益生和复方甘草酸苷类药物将保持稳定增长或贡献稳定收入。吡非尼酮片市场竞争格局优异,预计2023-2025年收入分别为0.89亿元、1.00亿元、1.14亿元。

在费用率方面,预计2023-2025年销售费用率分别为62%、61%、61%;管理费用率分别为11%、12%、13%;研发费用率分别为10%、9%、8%。营业成本预计分别为1.6亿元、1.8亿元、2.4亿元,毛利率预计分别为88.8%、90.0%、90.9%。

基于上述预测,公司预计在2023年至2025年取得营业收入分别为14.34亿元、18.05亿元、26.40亿元,归母净利润分别为1.27亿元、1.65亿元、2.45亿元,对应当前市值的PE分别为37X/29X/19X。与特宝生物、福瑞股份、一品红等可比公司相比,凯因科技当前股价对应2023年PE与行业平均水平持平。鉴于公司在病毒性肝炎市场的广阔前景、多产品矩阵的协同效应以及创新药管线的持续推进,首次覆盖给予“买入”评级。

风险提示

公司面临的主要风险包括:政策变化可能导致产品价格不确定性或营收减少,特别是医保控费和带量采购政策的深入推进,以及《消除丙型肝炎公共卫生危害行动工作方案》执行力度不及预期;药品销售可能不及预期,尤其是在丙肝治疗市场拓展和竞品竞争方面;新药研发及审批进展不及预期,公司中长期竞争优势依赖于后续创新产品的成功上市,而创新药研发具有高风险、高成本的特点。

总结

凯因科技凭借其在抗病毒及免疫性疾病领域的深厚积累和多产品矩阵策略,展现出强劲的增长潜力和市场竞争力。核心产品可洛派韦在丙肝市场的快速放量,以及长效干扰素派益生在乙肝功能性治愈领域的巨大潜力,将成为公司未来业绩增长的双引擎。同时,金舒喜、凯因益生等成熟商业化产品持续贡献稳定现金流,安博司等特色药物也具备可观的增长空间。公司稳健的财务表现、持续的研发投入以及积极的股权激励措施,进一步增强了其长期发展的确定性。尽管面临政策变化、销售不及预期和新药研发风险,但凯因科技凭借其创新能力和市场布局,有望在广阔的病毒性肝炎市场中实现加速增长,巩固其行业领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用