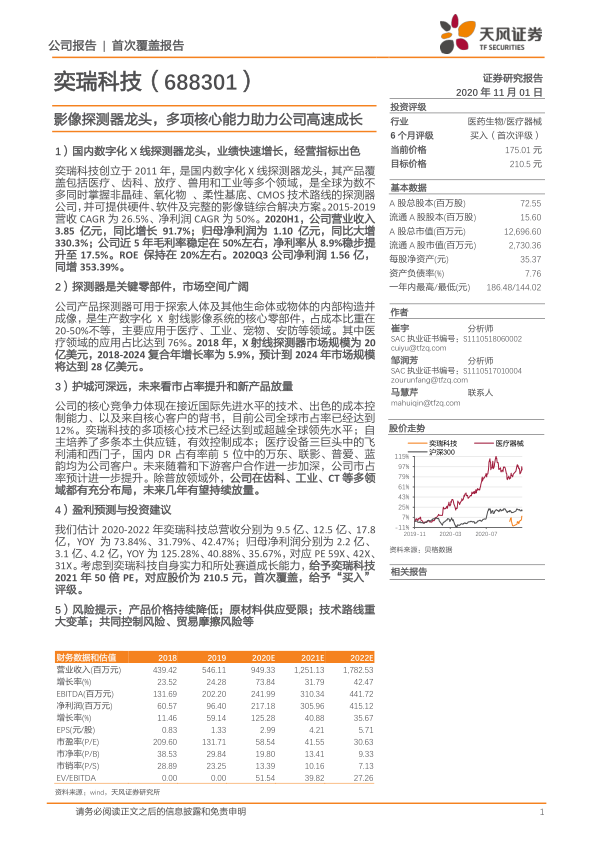

奕瑞科技(688301)

1)国内数字化 X 线探测器龙头,业绩快速增长,经营指标出色奕瑞科技创立于 2011 年,是国内数字化 X 线探测器龙头,其产品覆盖包括医疗、齿科、放疗、兽用和工业等多个领域,是全球为数不多同时掌握非晶硅、氧化物 、柔性基底、CMOS 技术路线的探测器公司,并可提供硬件、软件及完整的影像链综合解决方案。 2015-2019营收 CAGR 为 26.5%、净利润 CAGR 为 50%。 2020H1,公司营业收入3.85 亿元,同比增长 91.7%;归母净利润为 1.10 亿元,同比大增330.3%;公司近 5 年毛利率稳定在 50%左右,净利率从 8.9%稳步提升至 17.5%。ROE 保持在 20%左右。2020Q3 公司净利润 1.56 亿,同增 353.39%。

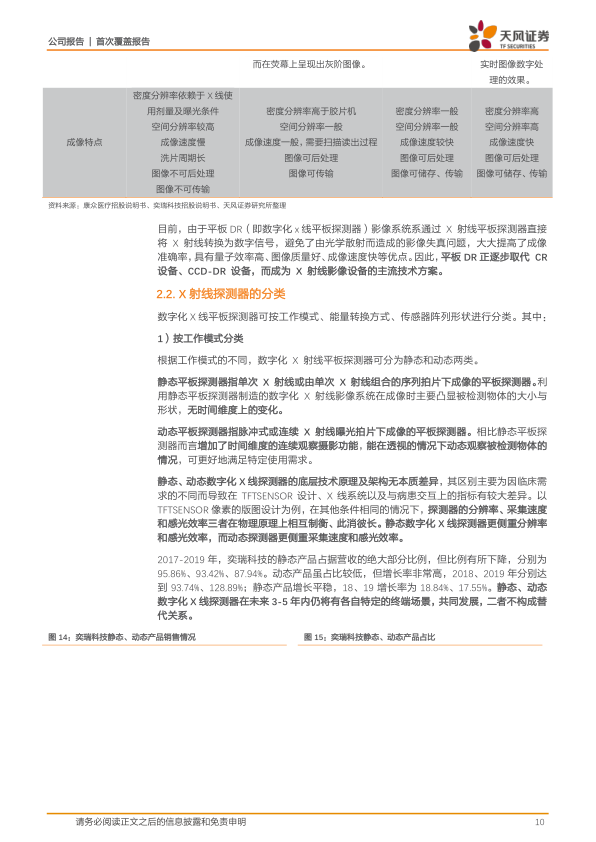

2)探测器是关键零部件,市场空间广阔

公司产品探测器可用于探索人体及其他生命体或物体的内部构造并成像,是生产数字化 X 射线影像系统的核心零部件,占成本比重在20-50%不等,主要应用于医疗、工业、宠物、安防等领域。其中医疗领域的应用占比达到 76%。 2018 年, X 射线探测器市场规模为 20亿美元, 2018-2024 复合年增长率为 5.9%,预计到 2024 年市场规模将达到 28 亿美元。

3)护城河深远,未来看市占率提升和新产品放量

公司的核心竞争力体现在接近国际先进水平的技术、出色的成本控制能力、以及来自核心客户的背书,目前公司全球市占率已经达到12%。奕瑞科技的多项核心技术已经达到或超越全球领先水平;自主培养了多条本土供应链,有效控制成本;医疗设备三巨头中的飞利浦和西门子,国内 DR 占有率前 5 位中的万东、联影、普爱、蓝韵均为公司客户。未来随着和下游客户合作进一步加深,公司市占率预计进一步提升。除普放领域外,公司在齿科、工业、CT 等多领域都有充分布局,未来几年有望持续放量。

4)盈利预测与投资建议

我们估计 2020-2022 年奕瑞科技总营收分别为 9.5 亿、 12.5 亿、 17.8亿,YOY 为 73.84%、31.79%、42.47%;归母净利润分别为 2.2 亿、3.1 亿、 4.2 亿, YOY 为 125.28%、 40.88%、 35.67%,对应 PE 59X、 42X、31X。 考虑到奕瑞科技自身实力和所处赛道成长能力, 给予奕瑞科技2021 年 50 倍 PE,对应股价为 210.5 元,首次覆盖,给予“买入”评级。

5)风险提示:产品价格持续降低;原材料供应受限;技术路线重大变革;共同控制风险、贸易摩擦风险等

微信扫一扫-立即使用

微信扫一扫-立即使用