凯因科技(688687)

事件:2024年8月9日,凯因科技发布2024年半年度报告,2024年上半年公司实现营业收入5.97亿元,同比+4.89%,实现归母净利润4240万元,同比+10.54%。单二季度来看,公司实现营业收入3.84亿元,同比+2.10%,环比+80.51%,实现净利润3064万元,同比+44.13%,环比+23.45%;实现归母净利润2026万元,同比+17.66%,环比-8.52%。

凯力唯稳健增长,拉动公司业绩增长。上半年公司化学药品实现营业收入3.90亿元,同比+37.35%,主要由凯力唯拉动销售增长。公司围绕丙肝市场,基于凯力唯医保报销适应症覆盖国内主要基因型的较好的准入条件,同时针对丙肝疾病隐匿性强、患者人群多集中在基层的特点,公司一方面与肝病领域专家展开深度学术合作,另一方面覆盖更多县域市场,有力促进了凯力唯稳健增长。

积极应对集采,确保成熟产品市场份额。上半年公司生物药品实现营业收入2.01亿元,同比-26.61%。2024年全国有近30个省(含新疆兵团)联盟开展金舒喜、凯因益生带量采购,部分地区已开始执行。面对集采带来的市场挑战,公司依托于干扰素在抗病毒治疗领域的坚实循证医学证据基础,通过目标终端对标管理、持续推动医院准入,确保成熟产品细分市场份额。

稳步加大研发投入,加快推进研发管线。上半年公司研发投入7055万元,同比+25.67%,占营收11.83%,同比增长1.96pp;其中费用化研发投入6182万元,同比+41.03%,研发费用率达到10.36%,同比增长2.65pp。在研项目中,KW-001项目(培集成干扰素α-2注射液治疗低复制期慢性HBV感染)已完成III期临床数据锁库,处于数据整理阶段;KW-045项目(儿童疱疹性咽峡炎)完成II期临床试验受试者入组;KW-053(尖锐湿疣)取得药物临床试验批准,开展II期临床试验;KW-051项目(带状疱疹)目前处于II期临床阶段;GL-004获得药品注册证书。上半年公司共申请发明专利1项,获得发明专利授权2项。建议关注KW-001项目数据整理进展及后续上市申报进展。

销售费用率大幅下降,看好未来持续改善。上半年公司销售费用率为52.35%,同比下降6.06pp。销售费用率下降主要由于凯力唯销售额和销售占比上升及复苷产品集采后销售投入占比较低。看好未来凯力唯销售额继续上升、培集成干扰素上市后销售放量、金舒喜等产品集采执行带来销售费用率持续改善。

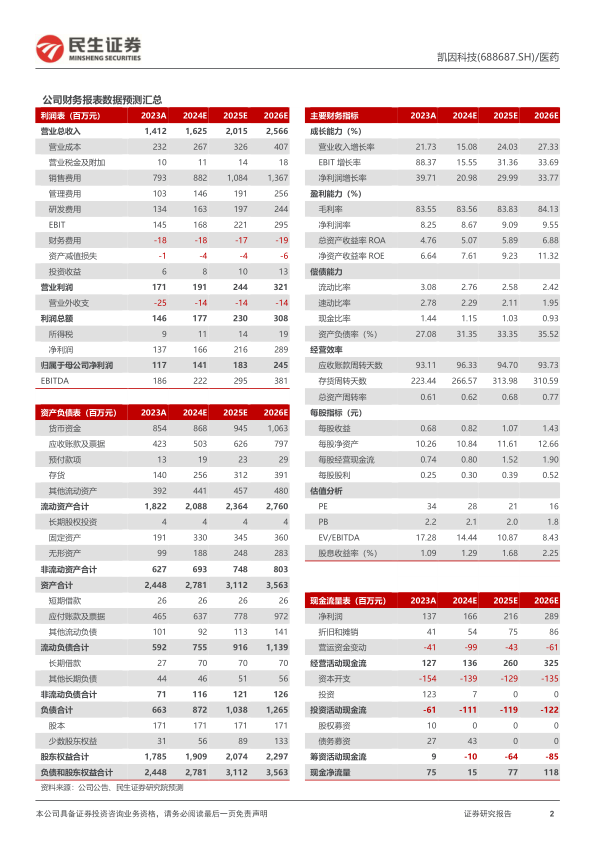

投资建议:我们预计公司2024/2025/2026年的营收分别为16.25亿元/20.15亿元/25.66亿元,归母净利润分别为1.41亿元/1.83亿元/2.45亿元;对应PE分别为28倍/21倍/16倍,维持“推荐”评级。

风险提示:干扰素集采导致产品价格及市占率下降风险,销售不及预期风险,研发进度或临床数据不及预期风险,市场竞争加剧风险,医保及监管政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用