# 基础化工行业2025H1业绩综述:整体业绩向好趋势显现,聚焦景气度上扬标的

整体业绩承压但向好趋势初显

报告核心观点在于,2025年上半年基础化工行业整体业绩虽仍承压,但颓势已显著收窄,显露向好迹象。行业营收同比增速为+3.23%,净利润同比增速为-2.00%,二者降幅均较2024年同期有明显改善,表明行业正逐步走出周期底部。然而,二季度数据环比有所下滑,显示复苏过程存在波动,行业整体盈利能力修复仍需时间。

结构分化:供给端变化驱动景气度上升

报告指出,行业内部结构性分化显著,投资机会高度集中。景气度上升的领域主要出现在供给端发生深刻变化的子行业,而非普涨行情。核心投资逻辑聚焦于“低估值、有业绩、景气度向上”的标的,特别是涤纶长丝、制冷剂、TDI、有机硅、复合肥、农药等供给格局优化或需求刚性增长的细分赛道。这些子行业的景气度反转或修复,并非由下游需求全面复苏驱动,而是源于供给端的强力收缩、行业集中度提升或库存周期见底,从而为相关龙头企业带来明确的盈利改善预期。

# 主要内容

财务数据回顾:整体业绩下滑趋势收窄,结构性亮点显现

从整体数据看,2025H1基础化工板块营业收入同比增速为+3.23%,较2024H1(-1.22%)提升4.45个百分点;净利润同比增速为-2.00%,较2024H1(-4.66%)提升2.66个百分点。这表明行业整体下行趋势已得到遏制。毛利率为17.77%,同比下滑0.17个百分点,盈利能力改善尚不显著。2025Q2单季度营收同比增速放缓至+0.48%,净利润同比增速下滑至-6.50%,环比亦有下降,显示行业复苏的脆弱性。52.91%的公司扣非后净利润实现同比增长,但亏损面同比扩大至22.51%,企业间盈利分化加剧。

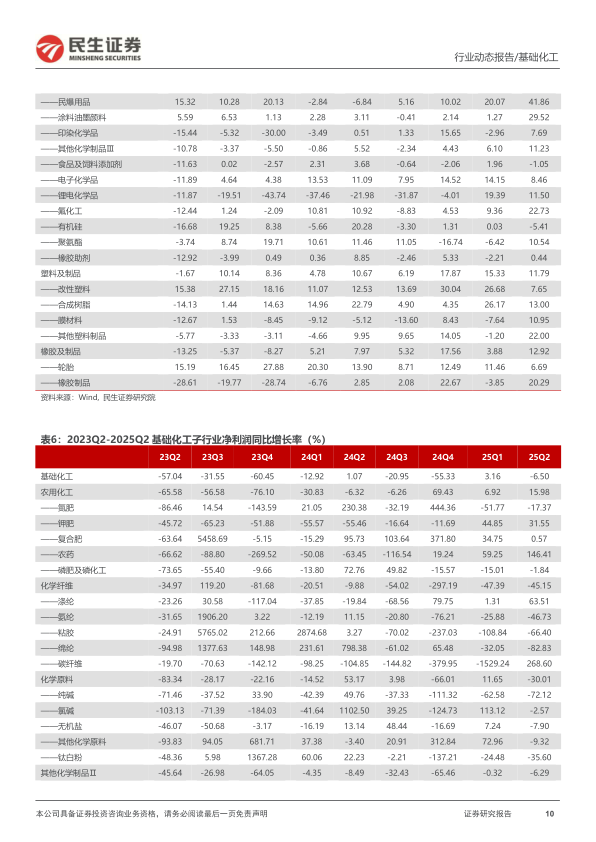

子行业分化加剧:氟化工、农药及合成树脂成为增长亮点

在33个二级子行业中,超过15个子行业实现营收正增长。其中,碳纤维(+37.75%)、合成树脂(+27.61%)、民爆用品(+21.51%)营收增速居前。净利润方面,分化更为剧烈。氟化工(+110.92%)、农药(+87.37%)、合成树脂(+64.85%)净利润同比增长最快,显示出强劲的盈利复苏能力。相比之下,膜材料(-672.74%)、有机硅(-101.51%)等子行业净利润大幅下滑,主要受制于产能过剩与需求疲软。毛利率角度来看,氟化工、钾肥、合成树脂等行业毛利率同比提升最为显著,而纯碱、有机硅、碳纤维等行业毛利率则显著下滑。

重点子行业分析:供给端变化驱动景气度上升

报告重点分析了六个景气度向上的子行业,其共同特点是供给端发生积极变化,为价格和盈利修复提供了基础。

涤纶长丝:“反内卷”政策预期下,供需格局有望优化

涤纶长丝行业核心逻辑在于“反内卷”政策预期遏制供给过快增长,同时库存处于低位。2024年纺织业新建固定资产投资完成额增速达到高点(15.6%),预示着后续供给增速有望放缓。当前涤纶长丝(POY/DTY/FDY)库存天数虽处高位,但行业联合减产预期将优化竞争格局,改善盈利能力。桐昆股份、新凤鸣、恒逸石化等龙头企业有望受益于行业景气度反转。

制冷剂:供给端强约束推动价格高景气

制冷剂板块是供给端约束最强的领域。二代制冷剂(HCFCs)生产配额持续削减,2025年削减4.96万吨;三代制冷剂(HFCs)生产配额维持基准,总量受控。供给端的强力收紧与家用空调产量增长(1-7月同比+5.81%)带来的稳定需求相结合,推动R32、R22、R134a等主流产品价格年初以来大幅上涨,分别较年初上涨45.78%、16.92%、20.47%。在此背景下,巨化股份、三美股份、永和股份、昊华科技等企业盈利能力预计维持高增。

TDI:供给格局优化与海外不可抗力共振

TDI行业的景气度提升源自国内供给格局的显著优化与海外供给中断的叠加影响。国内TDI行业CR3从2022年的59%预计提升至2025年底的85%,万华化学产能份额将从23%提升至60%。同时,科思创德国工厂因不可抗力导致供应中断,进一步加剧了全球供给紧张。国内TDI价格由此从2025H1低迷的均价12269元/吨,快速拉升至7-8月的均价14789元/吨(上涨20.54%),为万华化学、沧州大化等企业带来盈利改善机会。

有机硅:供需平衡表有望修复,景气度反转可期

有机硅行业正处于周期底部,25H1 DMC均价同比下跌12%至12849元/吨,行业整体亏损。但边际变化正在发生:国内产能高速扩张期已过,产能增速将明显放缓;而下游需求(内需+出口)维持较快增长。在“反内卷”预期与供需平衡表自发修复的共同作用下,行业有望实现景气度反转,带动新安股份、兴发集团、合盛硅业等企业的盈利改善。

复合肥:中长期需求增长与格局优化带来确定性

复合肥行业的驱动因素更为长期和确定:国内复合化率持续提升,从2011年的33%增长到2023年的48%,与发达国家70-80%相比仍有较大空间。同时,原材料价格中枢下移为价差修复提供弹性,行业集中度持续提高,龙头企业市场份额扩大。新洋丰、云图控股、史丹利等龙头销量持续增长,有望充分受益于行业的结构性增长。

农药:去库周期结束,底部确认,价格修复启动

农药行业在经历全球去库后,底部已基本确认。2024年三大类农药出口量均创历史新高,但出口均价仍处低位,表明仍处于以价换量阶段。当前农药价格指数处于近十年最低水平,行业盈利能力已在25H1显著改善(净利润同比+87.37%)。小品种农药(如百菌清、代森锰锌)已率先启动价格修复,随着供需再平衡,草甘膦等品种也在持续回暖。扬农化工、润丰股份、利尔化学、江山股份等龙头企业的整体盈利能力有望持续改善。

# 总结

行业趋势与投资策略总结

综上所述,2025年上半年基础化工行业整体业绩虽尚未全面修复,但向好趋势已显现,营收和净利润降幅显著收窄。行业内部呈现明显结构性分化,景气度向上的机会主要集中在供给端发生深刻变化的领域,而非依赖普涨性需求复苏。

报告的核心投资策略是聚焦于“低估值、有业绩、行业景气度向上”的标的。具体而言,投资者应重点关注以下六大子行业:受“反内卷”政策及低库存驱动的涤纶长丝;受生产配额强限制、价格维持高位的制冷剂;受益于供给格局优化与海外不可抗力的TDI;供需平衡表有望修复、景气度反转可期的有机硅;具备中长期需求增长和格局优化逻辑的复合肥;以及库存见底、价格修复启动的农药。同时,报告也提示了下游需求、原材料价格、环保安全及宏观经济下行等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用