奕瑞科技(688301)

事件:公司发布2021年中报。

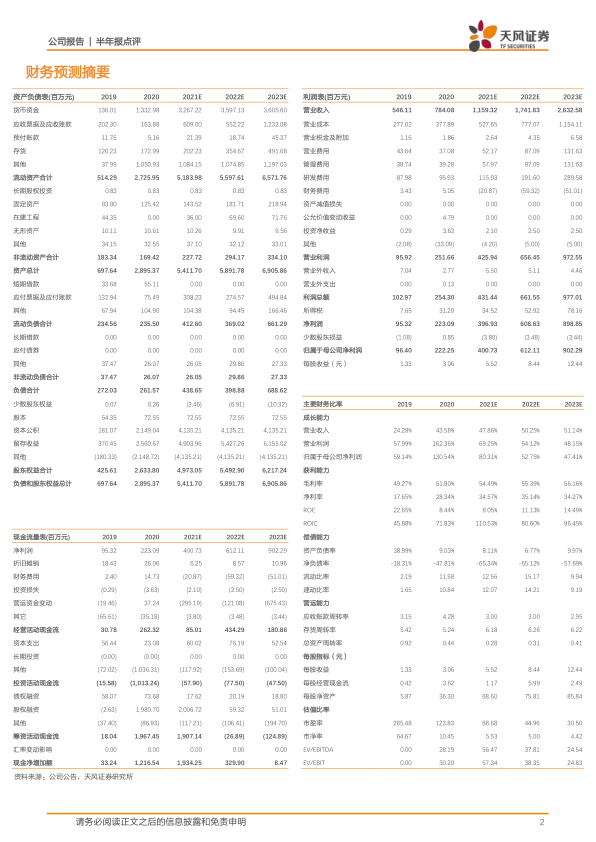

2021H1:公司实现收入5.56亿,yoy+44%;归母净利2.10亿,yoy+92%;扣非归母净利1.78亿,yoy+75%。销售毛利率54.16%,yoy+2.58pct;销售净利率37.92%,yoy+9.28pct。经营活动现金流0.91亿,yoy+51.91%,主要系收到客户回款、政府补贴及利息收入所致。

21Q2:公司实现收入3.32亿,同比+33%,环比+49%;归母净利1.35亿,同比+75%,环比+82%;扣非归母净利1.11亿。销售毛利率56.52%,同比+4.06pct,环比+5.86pct;销售净利率40.61%,同比+9.35pct,环比+6.68pct。

主要业绩拆分:

1)奕瑞太仓:21H1营收2.70亿,净利润494万。

2)奕瑞韩国(奕瑞香港持股100%):21H1营收0.94亿,净利润2893万。

3)奕瑞欧洲(奕瑞持股51.00%):21H1营收0.34亿,净利润211万。

4)奕瑞新材料(奕瑞太仓持股80.75%):21H1营收0.06亿,净利润195万。

期间费用规模效应持续凸显:2021H1公司销售、管理、研发及财务费用率分别为4.39%、4.20%、9.78%和-1.66%,yoy-0.62pct、-0.70pct、-1.23pct和-1.86pct,期间费用率整体下降主要原因:1)从绝对额看,销售、管理、研发费用均同比增长,但其增速远低于营收增速;2)财务费用受存款利息收入所致为负。

积极研发+多元布局+客户绑定,平台化公司初现

公司战略清晰,持续做大做强:1)积极研发:公司掌握非晶硅、CMOS、IGZO、柔性基底等4大TFTSENSOR技术路径,21H1研发费用占营收比为9.78%。2)多元布局:a.业务:公司逐步成为“医疗+工业”、“动态+静态”的平台型公司,未来持续做大的动能强劲。b.地域:公司产品远销亚洲、美洲、欧洲等70余个国家和地区,奕瑞韩国、奕瑞欧洲等持续贡献业绩增量。3)客户绑定:无论普放、齿科、工业领域,公司产品均得到国内外知名影像设备厂商认可。

盈利预测:

我们持续看好公司长期成长的能力,考虑到公司中报超预期,且看好齿科、工业、安防等业绩放量,将公司2021-2023年净利润上调至4.01/6.12/9.02亿(前值分别为3.14/4.54/5.73亿),对应PE分别为69/45/31X,维持买入评级!

风险提示:部分原材料供应不足风险;疫情影响海外销售风险;贸易摩擦风险等

微信扫一扫-立即使用

微信扫一扫-立即使用