奕瑞科技(688301)

事件概述

2022年8月28日,公司发布2022年半年报, 2022年上半年公司实现营业收入7.21亿元,同比增长29.69%,归母净利润2.76亿元,同比增长31.80%, 扣非归母净利润2.75亿元,同比增长54.21%。 2022Q2实现营业收入3.93亿元,同比增长18.53%,归母净利润1.75亿元,同比增长29.78%, 扣非归母净利润1.63亿元,同比增长47.55%。

疫情下供应链展现“强韧性”, 2022H1营收交出亮眼答卷。 公司高效应对疫情封控对日常运营的不利影响,借助太仓及海宁两地“闭环生产”、 通过 SRM 系统与供应商达成需求信息的及时互通等措施, 确保生产交付; 在疫情影响最严重的 4 月,单月生产任务达成率及产品交付率均达到 95%以上。 2022H1,公司医疗静态产品实现稳定增长,百微米高清无线探测器进入批量销售,乳腺业务加速放量;医疗动态产品表现亮眼, C 臂、齿科 CBCT均实现较高增速; 工业领域新客户测试及导入进展顺利。

高研发投入提供创新动能, 盈利能力持续向好。 公司高度重视技术积累和持续创新, 2022H1公司实现研发投入1.1亿元, 同比增长94.06%, 并新增各类型 IP 登记或授权共计 31 项,其中发明专利授权13 项。 线阵探测器、 高分辨率、 大尺寸探测器、新型材料等在研项目稳步推进。 高毛利动态产品延续上一年高增速( 2021年动态探测器收入同比增长171.95%),产品结构得以不断优化,带动毛利率提升;2022H1公司毛利率达58.53%,较2021年末上涨超3pct。 公司费用管控能力突出, 2022H1期间费用率(不包括研发费用)为5.83%,较2021年末下降超2pct。

积极探索 X 线影像设备新核心零部件, 一站式服务商雏形已现。 公司新零件研发已取得一定进展。 CT 探测器主要由准直器、闪烁体、光电二极管、读出芯片等四大核心部件构成。 目前, 公司准直器已完成开发并已量产销售, 闪烁体、光电二极管已完成自主开发,并向部分客户送样测试,自研闪烁体材料的关键指标已达到或接近国际领先水平,同时产品稳定性、可靠性也已达到送样客户要求。 公司正全力攻克 CT 探测器整机集成, 预计 2022 年下半年完成样机。此外,公司还计划加大对 CMOS 探测器、 TDI 探测器、 SiPM 探测器、 CZT 光子计数探测器等新型探测器的研发投入。

可转债项目落地, 进一步巩固公司护城河。 8月6日,上交所审议通过公司发行可转换债券的申请。 按照募集说明书, 公司拟投资25亿元,用于新型探测器及闪烁体材料产业化项目和探测器关键技术研发和综合创新基地建设项目。 此次募集有助于公司加快新型探测器研发成果产业化速度,优化产品结构、 延伸产业链布局、扩展新商业模式,充分把握住行业发展的机会,不断提高核心竞争力与品牌影响力。

投资建议

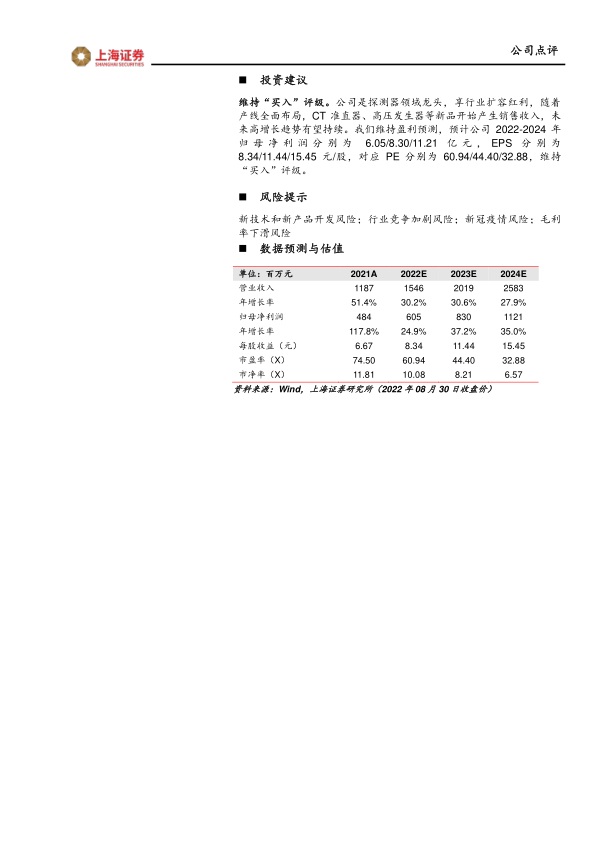

维持“买入”评级。 公司是探测器领域龙头,享行业扩容红利,随着产线全面布局, CT 准直器、高压发生器等新品开始产生销售收入,未来高增长趋势有望持续。我们维持盈利预测,预计公司 2022-2024 年归 母 净 利 润 分 别 为 6.05/8.30/11.21 亿 元 , EPS 分 别 为8.34/11.44/15.45 元/股,对应 PE 分别为 60.94/44.40/32.88,维持“买入”评级。

风险提示

新技术和新产品开发风险; 行业竞争加剧风险; 新冠疫情风险; 毛利率下滑风险

微信扫一扫-立即使用

微信扫一扫-立即使用