上海莱士(002252)

投资要点:

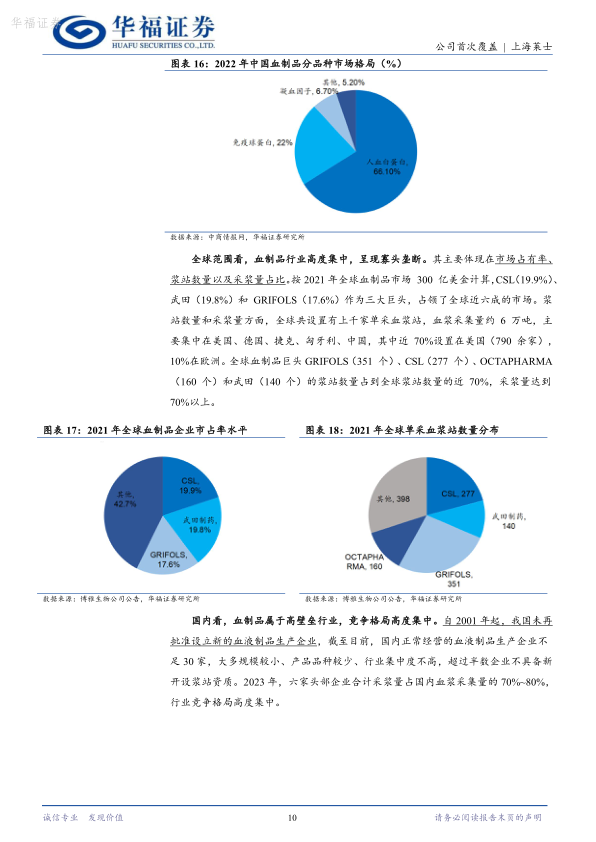

血制品行业竞争格局集中,充分利好头部企业。

血制品行业由于其特殊性,行业竞争格局高度集中。全球角度看,CSL、武田和GRIFOLS三大巨头占据近60%市场份额;国内看,自2001年起我国未再批准设立新的血液制品生产企业,大量中小型血液制品企业退出或被并购,2023年六家头部企业合计采浆量占国内血浆采集量的70%~80%。行业高集中度背景下,有望持续利好头部企业。

公司浆站、产品数量均居行业前列,23年采浆量达1500吨。

公司血液制品数量丰富,目前共有上海、郑州、合肥、温州、南宁5个血液制品生产基地,产品覆盖白蛋白类、免疫球蛋白类及凝血因子三大类,是国内同行业中凝血因子类产品种类最为齐全的生产企业之一,当前公司血制品共12个品种,位列行业第二。公司积极拓展浆站布局,2023年通过获批新建及收购等方式新增单采血浆站3家,浆站数量达44个,位列行业第二,采浆量达1500吨。

海尔集团控股,有望持续赋能公司长期发展

海尔集团协议收购基立福持有的公司20%的股权,成为公司实控人。近年来海尔集团积极布局大健康产业,在成为公司控股股东之前,其大健康板块已布局有海尔生物、盈康生命两家上市公司。其中海尔生物已涉足血液产业链,实现从采血、制备、存储、发血、配送到临床用血的全流程追溯,有望与公司形成协同,我们认为海尔集团控股有望使公司与旗下大健康产业形成协同效应,赋能其长期发展

延长与基立福独家代理协议期限,代理业务确定性强

2021年公司及基立福签署独家代理协议,公司及下属公司为基立福全球指定独家经销商,在指定区域销售基立福相关白蛋白产品。2024年6月公司公告称与基立福的独家代理协议自2024年6月18起十年内保持完全有效,我们认为此举有望为公司相关代理业务的长期稳定发展进一步提供了确定性。

盈利预测与投资建议

我们预计公司2024-2026年归母净利润分别为23.2/26.6/29.4亿元,归母净利润增速分别为30%/15%/10%。采用可比公司估值法,2024-2026年可比公司平均PE倍数分别为25X/22X/19X。我们认为,海尔集团控股有望持续赋能公司长期发展,未来采浆量及吨浆利润有持续上升空间,公司成长性凸显,首次覆盖给予“买入”评级。

风险提示

浆站建设及验收不及预期;采浆量不及预期;产品销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用