中心思想

- 业绩增长驱动因素分析: 金城医药2017年业绩预告显示净利润大幅增长,主要得益于子公司朗依加大市场营销力度,以及生物特色原料药谷胱甘肽的恢复性增长。

- 未来增长点展望: 朗依制药和金城金素是公司未来两大看点,受益于医保目录调整和招标优势,预计2018年业绩有望加速提升。

主要内容

公司业绩与盈利能力分析

- 业绩预告与增长原因: 公司发布17年业绩预告,预计净利润同比增长65%-95%,第四季度净利润增幅较大,主要原因是子公司朗依加大市场营销力度。

- 头孢侧链中间体业务分析: 头孢侧链活性酯及化工产品有所提价,但受上游原材料大幅上涨影响,毛利率预计与17年持平。

- 谷胱甘肽业务恢复性增长: 生物特色原料药谷胱甘肽17年走出低谷,预计17年谷胱甘肽营收同比增长明显。

未来增长点与业务展望

- 朗依制药的增长潜力: 朗依制药的独家剂型硝呋太尔胶囊进入医保乙类,有望带动销售放量,且在多个省份中标。

- 金城金素的竞争优势: 子公司金城金素的高端头孢制剂品种获得国家科技进步二等奖,招标中具备明显的价格优势,已在全国近20个省份中标。

估值与评级

- 投资评级与目标价: 维持“买入”评级,目标价23.00元,基于公司成功转型为“特色原料药+专科制剂”企业,并注重研发创新和储备品种。

- 盈利预测: 预计17-19年EPS分别为0.73、1.00和1.26元,参考同行业估值水平,给予18年23倍PE。

财务数据与预测

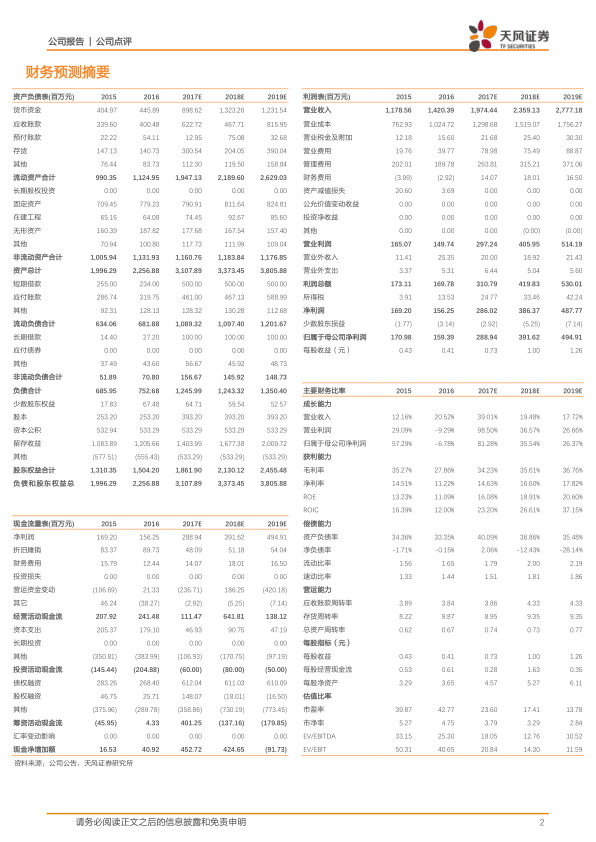

- 营业收入与增长率: 预计2017-2019年营业收入分别为19.74亿元、23.59亿元和27.77亿元,增长率分别为39.01%、19.48%和17.72%。

- 净利润与增长率: 预计2017-2019年净利润分别为2.89亿元、3.92亿元和4.95亿元,增长率分别为81.28%、35.54%和26.37%。

风险提示

- 市场推广风险: 招标后产品市场推广不及预期。

- 业绩不及预期风险: 朗依和金城金素业绩不及预期。

- 原材料涨价风险: 头孢侧链中间体涨价幅度及持续性不及预期。

总结

金城医药2017年四季度净利润大幅增长,主要受益于子公司朗依的市场拓展和谷胱甘肽业务的复苏。公司未来增长点在于朗依制药和金城金素,受益于医保目录调整和招标优势,预计2018年业绩有望加速提升。维持“买入”评级,目标价23.00元。需关注市场推广、业绩不及预期以及原材料涨价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用