中心思想

疫情下业务韧性与增长潜力

金城医药在2020年上半年面临新冠疫情挑战,但其非制剂类业务,特别是生物制药及特色原料药板块,展现出稳健的增长态势和强大的市场主导地位,其中谷胱甘肽原料药全球市占率超80%。尽管制剂业务短期受挫,公司通过加大市场推广投入,为疫情后的快速复苏和长期增长奠定了坚实基础。

制剂业务蓄力待发,全年业绩可期

公司制剂业务在2019年已成为营收主力,并在2020年上半年积极推进头孢制剂一致性评价工作,有望抢占市场先机。结合金城泰尔业务的渠道整合效应,预计制剂板块将在下半年奋起直追,支撑公司全年整体业绩实现上升趋势。分析师维持“买入”评级,并对公司未来三年的营收和净利润增长持乐观预期。

主要内容

疫情对各业务板块影响分化

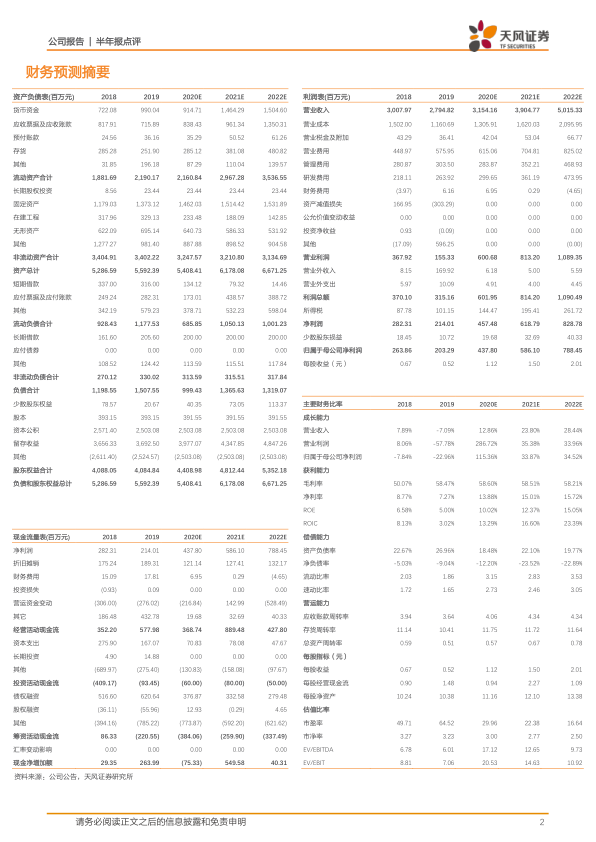

2020年上半年,金城医药实现营收12.73亿元,同比微降0.67%;扣非后归母净利润1.66亿元,同比下降23.41%。疫情对公司各业务板块的影响呈现差异化:

- 原料药和其它医药化工产品:该板块表现稳健。生物制药及特色原料药实现营收1.78亿元,同比增长12.67%,其中谷胱甘肽原料药产能200吨,全球市占率超过80%,确立了行业龙头地位。其它医药化工产品营收3.35亿元,同比增长10.07%。头孢侧链中间体营收3.97亿元,同比下降1.97%,该板块正持续进行产品结构调整。非制剂类板块受医院就诊需求变动影响较小,整体保持增长。

- 制剂板块:受疫情期间医院就诊人数减少、用药品种及数量下降影响较大,实现营收3.63亿元,同比下降12.39%。然而,公司销售费用支出2.86亿元,同比增长32.00%,主要用于制剂板块的市场推广及销售终端开发。分析认为,此举为疫情渐息后病人就诊量集中快速增长做好了准备,制剂板块业绩有望在下半年实现反弹,不影响全年整体业绩上升趋势。

制剂业务整合发力,抢占市场先机

金城医药的制剂业务在2019年首次成为公司营收占比第一的业务,成为营收贡献主力。该板块主要由头孢制剂业务和金城泰尔业务组成:

- 头孢制剂业务:公司积极推进一致性评价工作,头孢唑林、头孢曲松、头孢他定三个品种共7个规格已获受理,头孢噻肟、头孢西丁、头孢呋辛等品种也已开展一致性评价工作,力争年内上报。预计公司将有一批大品种抢占国内头孢注射剂一致性评价的第一梯队,从而在市场竞争中占据优势。

- 金城泰尔业务:销售渠道和团队整合已完成,预计将在未来多年内助力金城泰尔销售的增长,并大幅降低2020年公司对其商誉计提的可能性。

稳健的盈利预测与投资建议

分析师对金城医药的未来业绩持乐观态度,预计2020-2022年公司营收将分别达到31.54亿元、39.05亿元和50.15亿元,净利润将分别达到4.38亿元、5.86亿元和7.88亿元。这一预测基于以下核心驱动因素:

- 高品质头孢注射剂连续过审并中标,将带来新的增长点。

- 以谷胱甘肽为主的生物特色原料药应用市场持续扩大,巩固其全球领先地位。

- 特色专科药及对外投资新药潜力品种的持续储备,为公司长期发展提供动力。

基于上述分析,分析师维持对金城医药的“买入”评级,并给予2020年35倍PE的估值。同时,报告提示了医药行业政策、商誉减值和药品研发等潜在风险。

总结

金城医药在2020年上半年展现出其业务的韧性与战略前瞻性。尽管新冠疫情对制剂业务造成短期冲击,但公司非制剂类业务,特别是生物制药及特色原料药板块,保持了稳健增长,谷胱甘肽原料药的全球领先地位进一步巩固。制剂业务通过积极的市场投入和一致性评价的推进,为疫情后的业绩反弹和长期增长奠定了基础。分析师预计公司未来三年营收和净利润将持续增长,并维持“买入”评级,凸显了对公司高品质头孢注射剂、特色原料药市场扩张以及新药储备潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用