海尔生物(688139)

投资要点

事件:公司发布2024年年报,业绩符合我们预期,2024FY实现营收22.84亿元(+0.13%,括号内为同比增速,下同),归母净利润3.67亿元(-9.7%)。2024Q4单季度实现营收5.02亿元(+10.4%),归母净利润0.57亿元(+17.63%)。降本增效,24FY同比来看,销售毛利率为47.99%(yoy-2.64pct,主要系会计准则变动,还原后毛利率50.43%);降本增效,销售费用率-2.18pct(费用率同比变化,下同),管理费用率-0.1pct,研发费用率-0.65pct。

非存储产业增长强劲,生命科学板块增速较快:(1)以新产业和存储类业务分,非存储新产业全年同增21.3%,占主营收入比45.5%(+7.9pct);存储产业24H2收入降幅逐季收窄,Q4实现同比增长,剔除太阳能疫苗方案影响后全年持平。(2)以业务板块分,生命科学板块实现营收10.9亿元(+6.1%),其中液氮业务营收年复合增长率保持双位数,实验室耗材业务康盛生物实现收入倍速增长,并完成上海元析仪器并购正式切入分析仪器赛道。医疗创新板块实现营收11.8亿元(-4.9%),剔除太阳能疫苗方案后同比高个位数增长;其中公卫信息化业务金卫信收入增速超过40%,血浆采集方案业务海尔血技收入增速达行业增速的1.3倍,药房自动化业务收入接近翻番。并购标的整合良好,长期增长动力充沛。

海外加强本土化布局,直面全球市场体系:分海内外看,国内全年营收15.6亿元(+4.7%);根据公司年报,2024年公司国内市场新增用户数量占比超过1/3,场景方案类业务收入增长超过50%。海外营收7.1亿元(-8.7%),海外市场剔除太阳能疫苗方案实现收入双位数增速。公司针对海外应用特点补全产品型号,达成多款新产品型号于海外上市,为未来海外增长提供支撑。伴随海外订单周期扰动平稳、太阳能疫苗方案交付加速,我们判断2025年国内市场保持收入中个位数增长,海外市场有望大幅提速。

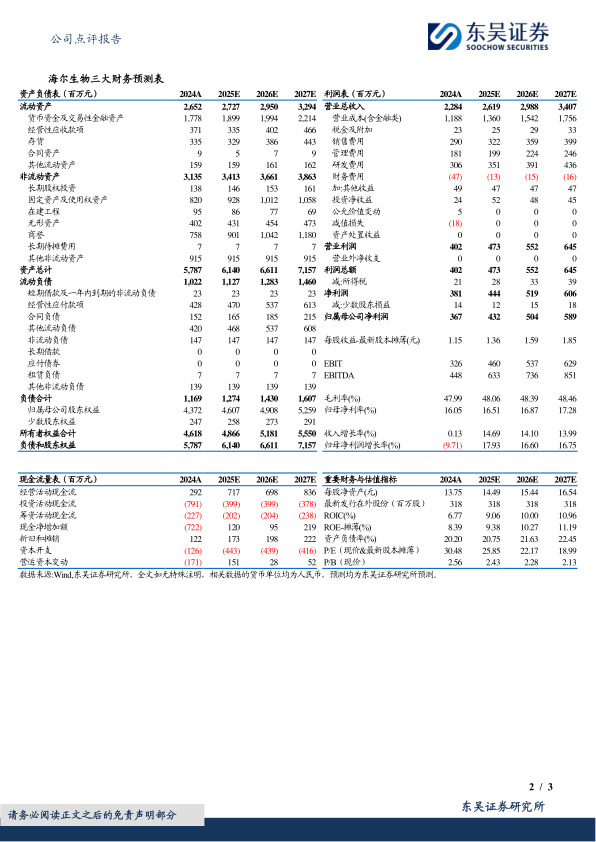

盈利预测与投资评级:受公司海外项目的扰动,我们将公司2025-2026年营收由27.8/32.3亿元下调为26.2/29.9亿元,将公司归母净利润由5.0/5.9亿元下调为4.3/5.0亿元,并预测2027年营收和归母净利润分别为34.1亿元和5.9亿元;2025-2027年对应当前股价PE分别为26/22/19倍。考虑到公司海外有望迎接拐点,维持“买入”评级。

风险提示:需求恢复不及预期,新产品开拓不及预期,汇兑损益,并购重组风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用