长江健康(002435)

投资要点

电梯导轨领域龙头,从传统制造向涵盖医药制造与医疗服务的大健康产业转型:长江健康是国内电梯导轨的龙头品牌,深耕行业二十余年,2010年在深圳上市。自2015年起,公司进行业务调整,产品结构不断优化,至2019年业务布局平稳,从最初的实心导轨、空心导轨等电梯导轨系统部件拓展至冻干粉针、粉针剂、妇产专科医疗服务等,收入规模由2015年的10.6亿元提升至2022年的34.7亿元,年均复合增长率达18.5%。公司医药业务毛利率高,2022年贡献95.7%毛利。2016-2021年冻干粉针、粉针剂和实心导轨三类产品支撑公司营收,每年合计占营收比重均超过70%。

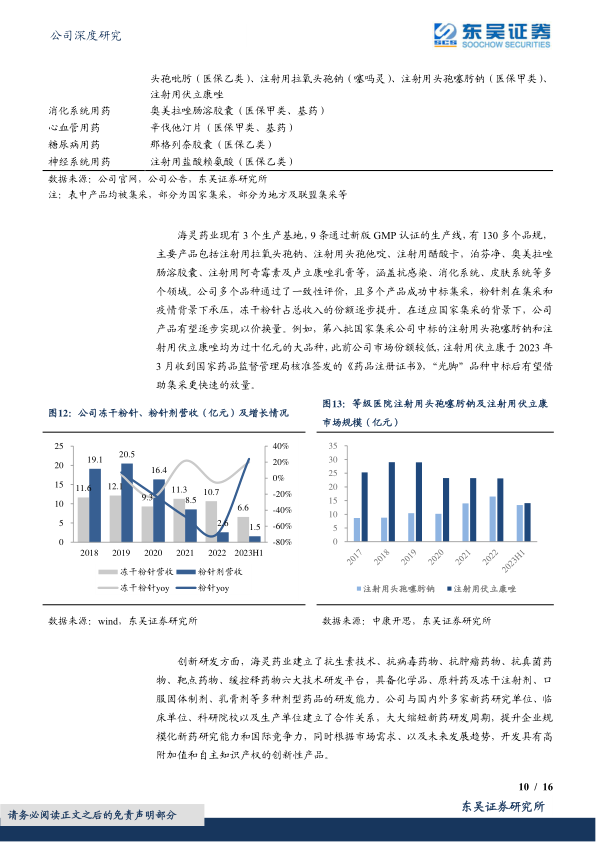

医药板块:抗感染药物份额逐年提升,集采影响逐步边际减缓。海灵药业抗感染药物竞争力强,根据CFDA南方所米内网最新数据显示,2021年,海灵药业位列国内公立医院全身抗细菌药物市场第2位,核心产品“注射用头孢他啶”“注射用拉氧头孢钠”在国内公立医院抗细菌药物市场分别位列第4位及第5位,具有较强的市场竞争力。公司多个产品成功中标集采,粉针剂在集采背景下承压,冻干粉针占公司总收入的份额逐步提升。2023年H1,冻干粉针实现收入6.58亿元,同比增长20.06%,占总收入的37.65%。在适应国家集采的背景下,公司产品有望逐步实现以价换量。例如,第八批国家集采公司中标的注射用头孢噻肟钠和注射用伏立康唑均为过十亿元的大品种,此前公司市场份额较低,“光脚”品种中标后有望借助集采更快速的放量。此外,华信制药胶剂滋补系列产品齐全,2022年重新调整市场战略及销售团队后,产品销售额有望逐步增长。

顺应产业风口,公司的转型步伐不断加快。2018年,公司收购以妇产专科务为代表的郑州圣玛妇产医院、郑州东方女子医院等5家优质专科医院,并投资建设无锡怡和妇产医院。郑州圣玛妇产医院、南阳圣玛妇产医院、安阳圣玛妇产医院和开封圣玛妇产医院合计拥有床位400余张,成为河南省妇幼健康产业领军企业之一。而无锡怡和医院按照三级专科医院标准建设,包含妇产医院、康复医院、颐养院等,努力建设成为国内领先的专科特色医院。2022年,公司妇产专科医疗服务业务贡献收入1.8亿元,占公司总收入的5.18%,2023年上半年实现收入0.64亿元,未来有望进一步增厚公司业绩。

盈利预测与投资评级:我们预计公司2023-2025年的归母净利润为0.57/0.74/1.04亿元,对应当前市值的PE为99/76/54X。公司逐步向涵盖医药制造与医疗服务的大健康产业转型,产业布局多样,短期内,公司业绩有所承压,估值水平偏高,但未来逐步进入收获期,估值有望逐步消化。首次覆盖,给予“增持”评级。

风险提示:行业政策变化风险,成本上涨的风险,药品招投标及价格下降风险,子公司管理的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用