康众医疗(688607)

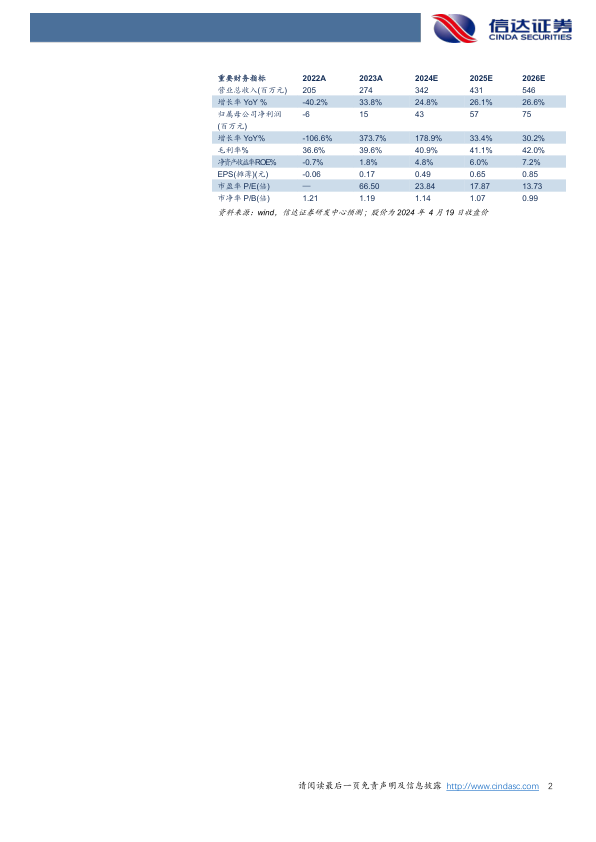

事件:公司发布2023年年报,2023年实现营业收入2.74亿元(yoy+34%),实现归母净利润1541万元,扣非归母净利润97万元,经营活动产生的现金流量净额2148万元。

点评:

“需求复苏+新产品放量”助力境内业务实现48%高增长。随着公司口腔系列、电子检查系列与新能源电池检测系列的新产品陆续上市且渗透率逐步提升,叠加市场推广力度持续加强,公司2023年实现营业收入2.74亿元(yoy+34%),其中23Q4实现营业收入9234万元(yoy+51%),增速较为亮眼。分业务来看,2023年公司医疗领域实现营业收入2.27亿元(yoy+30%),工业安检领域实现营业收入4083万元(yoy+76%)。分区域来看,得益于国内需求复苏及新产品逐步实现批量交付,公司境

内业务增长亮眼,实现收入1.43亿元(yoy+48%),随着公司陆续完成

欧洲(意大利)子公司、运营韩国子公司设立,境外市场实现收入1.24亿元(yoy+24%),我们认为随着公司加大海外地区,尤其是美洲、欧洲、中东、亚太地区的业务拓展力度,以及新产品导入,境外业务有望加速增长。

优化成本及费用管控水平,持续提升盈利能力。2023年公司销售毛利率为39.65%、较上年同期提升3.06pp,我们认为主要是公司持续优化成本,叠加产品结构调整所致:①公司寻求产业链深度战略协作、加大部分原材料自主生产供应能力,实现产能升级和生产规模效应,优化成本,此外费用管控水平提升,公司2023年销售费用率为9.99%(yoy-1pp),管理费用率为10.73%(yoy-4pp),研发费用率为16.29%(yoy-5pp)。②工业安检领域产品毛利率达52%,而医疗业务毛利率仅为37%,2023年工业安检业务收入占比为15%(yoy+4pp)。此外,公司通过投资并购与业务整合的方式积极进军CMOS传感器高端应用领域,为未来上游成本结构持续优化助力。

盈利预测:我们预计公司2024-2026年营业收入分别为3.42、4.31、5.46亿元,同比增速分别为24.8%、26.1%、26.6%,实现归母净利润为0.43、0.57、0.75亿元,同比分别增长178.9%、33.4%、30.2%,对应当前股价PE分别为24、18、14倍。

风险因素:新产品推广不及预期;研发进展不及预期;下游市场需求提升不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用