金迪克(688670)

事件

金迪克生物技术股份发布公告:公司流感疫苗车间已恢复四价流感疫苗产品的正式生产,新生产的四价流感疫苗产品经公司自检合格已报送中国食品药品检定研究院申请批签发。目前只是公司新生产的四价流感疫苗产品报送中检院申请批签发,但尚未获得批签发,产品暂不能正式销售。

由于中检院疫苗批签发审批需要一定时间,公司四价流感疫苗产品还需要等待通过中检院批签发审批合格后方可恢复销售。

投资要点

公司车间恢复正常投入生产,主营产品四价流感疫苗开始报送申请批签发

公司开发的四价流感病毒裂解疫苗已于2019年11月实现上市销售,为国内唯一以预防用生物制品1类向CDE进行申报的四价流感疫苗。公司部分车间生产环境因特大暴雨受渗水影响,经持续环境监测并综合评估,公司决定自2023年7月15日起流感疫苗车间临时停产,造成产品上市销售时间晚于流感疫苗销售旺季9-12月,2023Q3公司没有营收。2023年11月4日,公司流感疫苗车间已恢复四价流感疫苗产品的正式生产,预计11月获批签发后销售收入将获回升。

受疫情干扰流感疫苗接种下降,2023Q1表现优秀,复产后看好明年流感疫苗销售增长

公司作为流感疫苗的新军,产品自2020年上市销售以来,市场占有率稳定在10%左右。四价流感疫苗占公司业务收入100%。2020年营业收入5.89亿元,2021年和2022年受新冠疫情干扰,流感疫苗接种数量有所下降,两年营业收入分别为3.91亿元和3.18亿元。2023Q1公司营业收入增长至1.06亿元,同比增长751.94%,净利润3634.62万元。主要是2023Q1国内多地流感疫情高发,促进了流感疫苗的销售;同时,公司积极开展销售活动,服务终端用户,部分2022Q4因接种不便受到影响的用户需求在2023Q1实现接种,四价流感疫苗销量同比大幅增长所致。随着公司复产已报批签发,经营有望恢复正常,看好明年流感疫苗销售放量,促进公司业绩快速恢复和增长。

成功扩建四价流感疫苗产能,助力公司未来流感

疫苗销售放量

据统计,目前我国流感疫苗渗透率3%左右,低于欧美50%和欧亚国家20-30%的接种率。中国约14亿人口,按照20%全人群接种率计算,未来中国流感疫苗市场将达到约3亿人份。公司现有流感疫苗车间年产能为1000万人份/年,新车间建成后可新增产能3000万人份/年,合计4000万人份/年。公司新车间设备已到位,正同步进行GMP验证前的相关准备工作,待药监部门的验收通过后可正式投入生产。产能的扩建在未来将助力公司流感疫苗的销售放量。

盈利预测

推荐逻辑:(1)国内流感疫苗接种率处于低位,其中2021-2022年流感流行季接种率不足3%。随着流感预防意识增强,相关政策的推动和支持,流感疫苗接种率将持续提升,国内流感疫苗空间广阔;此外,流感病毒属于高度变异品种,人群每年需要接种新疫苗,看好流感疫苗赛道的消费属性和可持续性发展;(2)公司流感疫苗市占率在10%左右,停产恢复生产后,经营将转向正常,看好公司流感疫苗明年和未来的销售放量,助力公司业绩快速增长。

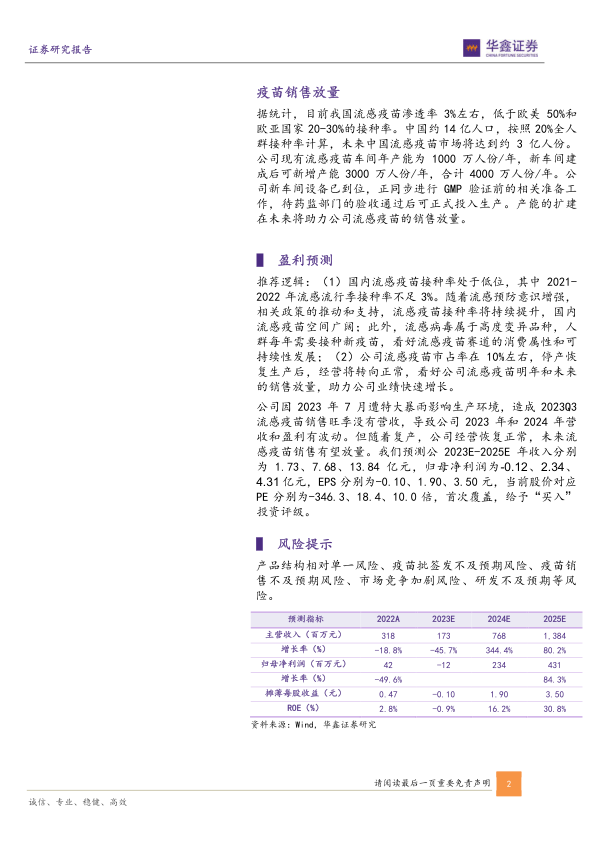

公司因2023年7月遭特大暴雨影响生产环境,造成2023Q3流感疫苗销售旺季没有营收,导致公司2023年和2024年营收和盈利有波动。但随着复产,公司经营恢复正常,未来流感疫苗销售有望放量。我们预测公2023E-2025E年收入分别为1.73、7.68、13.84亿元,归母净利润为-0.12、2.34、4.31亿元,EPS分别为-0.10、1.90、3.50元,当前股价对应PE分别为-346.3、18.4、10.0倍,首次覆盖,给予“买入”投资评级。

风险提示

产品结构相对单一风险、疫苗批签发不及预期风险、疫苗销售不及预期风险、市场竞争加剧风险、研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用