普瑞眼科(301239)

平安观点:

眼科诊疗需求持续增长,国家政策利好民营专科医院发展。中国眼疾患者人数规模庞大,近视人口从2016年5.4亿人迅速增加至2020年6.6亿人,全国人口近视发生率由39.2%升至47.1%,与此同时屈光手术渗透率仍处于低位,具备提升空间;视光领域,目前近视防控手段逐渐多元化,角膜塑形镜、离焦镜片、低浓度阿托品滴眼液等近视防控产品逐渐被近视患儿家长认知,预计市场渗透率将进一步提高。白内障及眼科疾病和年龄呈正相关,随着我国老龄化趋势加剧、以及老年人健康意识增强、消费力提升预计未来需求端将持续扩容,眼科医疗服务市场空间潜力巨大。另一方面,国家政策鼓励民营医疗发展,2022年5月,国务院办公厅发布文件指出要发挥高水平医疗中心辐射带动作用,引导优质医疗资源向资源薄弱地区、市县等区域延伸,持续推进分级诊疗,提升基层医疗卫生服务水平。需求端叠加政策利好助力民营眼科医疗服务行业发展。

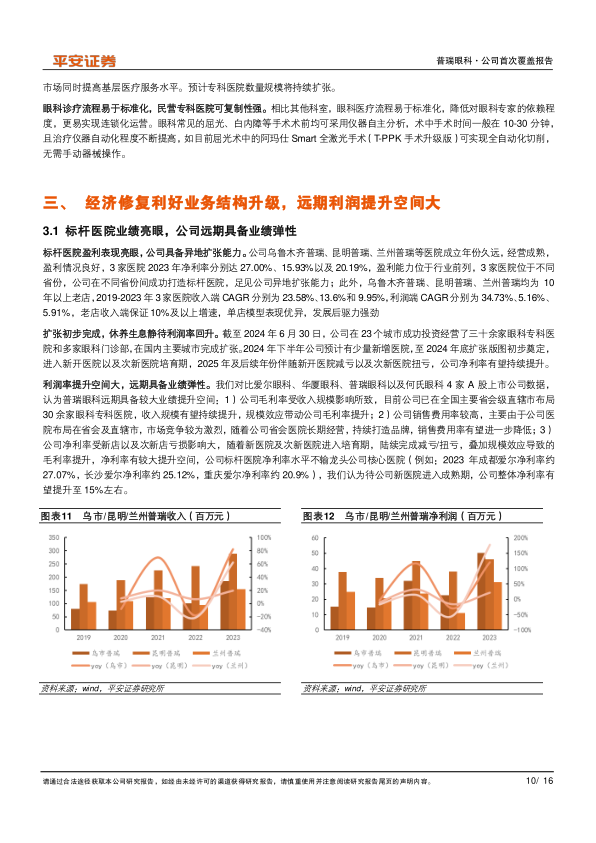

公司具备异地扩张能力,远期具备业绩弹性。公司标杆医院如乌鲁木齐普瑞、昆明普瑞、兰州普瑞等盈利表现亮眼,3家医院2023年净利率分别达27.00%、15.93%以及20.19%,盈利能力位于行业前列,公司具备一定异地扩张能力。目前公司扩张初步完成,新医院及次新医院陆续进入减亏/扭亏周期,对公司整体利润率影响逐渐减弱,公司利润率提升空间大,远期具备业绩弹性。

宏观经济政策助力消费力修复,公司有望受益。公司屈光业务收入占比自2019年以来维持在45%以上,屈光项目毛利率维持在45%以上,为公司核心业务,目前屈光项目价格调整已接近尾声,公司业绩基本盘稳定;视光方面,2024H1收入占比为12.96%,相较于行业内其他公司仍有提升空间,公司近年着力布局视光门诊发展视光业务,预计视光收入占比将持续提升。屈光、视光业务受宏观经济以及消费力影响较大,近期宏观经济政策利好频出,有望刺激消费力回暖,公司核心业务有望受益。

投资建议:公司作为国内优质民营眼科医疗企业,省会扩张模式规划清晰,短期看新建医院扭亏公司整体净利率提升,长期看全国扩张。随着公司国内省会城市进一步扩张、新开分院进入盈利周期、老龄化趋势加剧医疗服务需求提升等,业绩有望保持较快增长。我们预计公司2024/2025/2026年预计分别实现归母净利润-0.38、1.42、2.14亿元。首次覆盖,给予"推荐"评级。

风险提示:1)政策风险;2)医疗事故风险;3)经济修复不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用