普瑞眼科(301239)

事件:8月28日晚,公司公布2022年半年报,报告期内公司实现收入8.9亿元,同比增长5.08%,实现归母净利润0.51亿元,同比下滑21.54%,实现扣非归母净利润0.49亿元,同比下滑19.25%。其中Q2实现收入4.21亿元,同比下滑8.16%,实现归母净利润0.14亿元,同比下滑61.71%。

疫情反复Q2业绩有所承压,盈利能力有所下滑。报告期内,国内各地区陆续出现疫情,公司上海普瑞、长春普瑞较长时间停诊,北京、西安医院区域限流,成都、合肥、南昌医院抽调人手配合核酸检测。在此情况下,公司上半年仍实现收入同比增长。

报告期内,公司实现毛利率43.88%,同比提升0.04pct。销售费用率、管理费用率、研发费用率分别同比变动+0.36pct、+2.07pct、+0.55pct、+0.29%至17.97%、14.67%、3.36%、0.29%,净利率同比下滑1.96pct至5.76%,盈利能力有所下滑。

分业务看,屈光业务维持较高增速,疫情影响白内障等业务增速。报告期内屈光手术实现收入5.32亿元(+19.11%),毛利率52.31%(-0.97pct)。视光服务实现收入1.25亿元(-0.96%),毛利率42.76%(-2.98pct)。白内障手术实现收入1.16亿元(-16.36%),毛利率35.31%(+2.29pct)。综合眼病项目实现收入1.15亿元(-13.08%),毛利率15.17%(-6.93pct)。

其中,Q2屈光手术实现收入2.6亿元(+8.7%),毛利率50.1%(-5.5pct)。视光服务实现收入0.52亿元(-14.4%),毛利率42%(-4.9pct)。白内障手术实现收入0.58亿元(-34%),毛利率38.2%(+5.6pct)。综合眼病项目实现收入0.54亿元(-23%),毛利率10.8%(-10.8pct)

核心医院表现稳健,同城医院加快布局,“全国连锁化+同城一体化”战略持续推进。报告期内,公司核心医院(利润贡献占比10%以上)共实现营收5.96亿元(+16.86%),实现净利润0.95亿元(+10.5%),表现较为稳健。此外,报告期内昆明润城二院、合肥瑶海二院、南昌红谷滩二院和广州番禺普瑞陆续开业,公司已开设23家眼科医院,覆盖全国所有直辖市及十余个省会城市,“全国连锁化+同城一体化”战略持续推进。

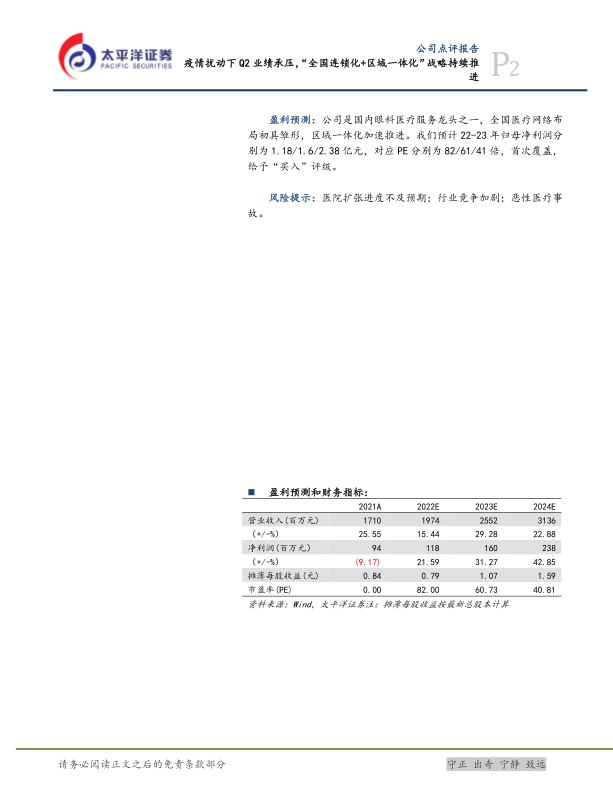

盈利预测:公司是国内眼科医疗服务龙头之一,全国医疗网络布局初具雏形,区域一体化加速推进。我们预计22-23年归母净利润分别为1.18/1.6/2.38亿元,对应PE分别为82/61/41倍,首次覆盖,给予“买入”评级。

风险提示:医院扩张进度不及预期;行业竞争加剧;恶性医疗事故。

微信扫一扫-立即使用

微信扫一扫-立即使用