普瑞眼科(301239)

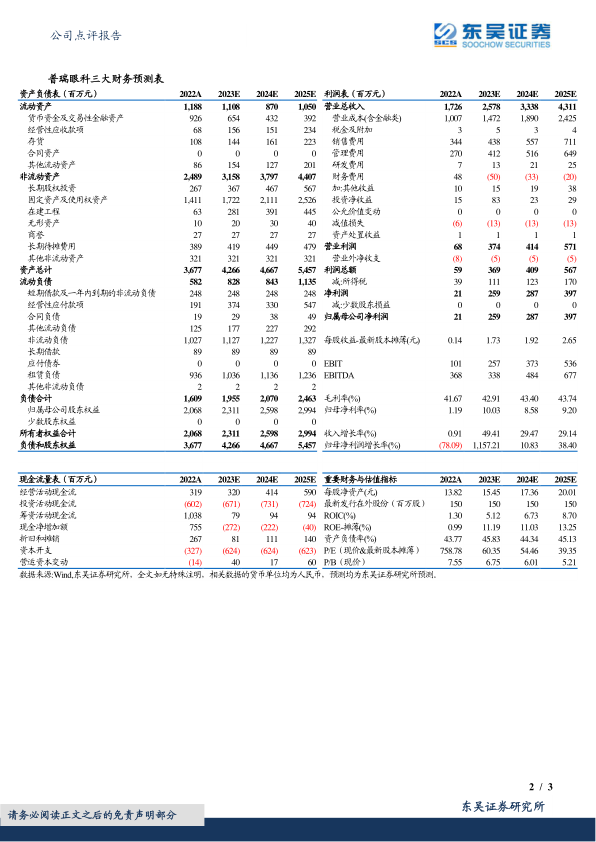

事件: 公司 2023H1 实现收入 13.78 亿元(+54.88%),归母净利润 2.35亿元(+358.07%),扣非归母净利润 1.49 亿元(+204.63%);单 Q2 季度实现收入 7.28 亿元(+72.85%),归母净利润 0.72 亿元(+420.38%),扣非归母净利润 0.77 亿元(+563.47%)。收入略超预期,业绩符合预期。

四大业务收入增速均超 30%,白内障翻倍以上增长,毛利率提升显著。分业务看, 2023H1,公司屈光实现营收 7.09 亿元(+33.37%),占比 51%,毛利率 53.00%(+0.69pp)。视光收入 1.91 亿元(+52.87%),占比 14%,毛利率 45.67%(+2.91pp)。白内障收入 2.75 亿元(+137.04%),占比20%,毛利率 43.37%(+8.06pp),主要由于基数低、 积压需求释放、新增线上白内障营销推广、加大高端术式考核等,驱动白内障业务高增长。综合眼病收入 1.97亿元(+70.71%),占比 14%,毛利率 19.77% (+4.60pp)。

公司盈利能力大幅提升,乌市、兰州及东莞光明医院表现亮眼。 2023H1,公司归母净利率 17.05% (+11.32pp),扣非归母净利率 10.81% (+5.30pp),主要原因为收入规模增长、采购议价能力提升带来的成本下降、连锁经营模式成熟带来的费用率下降等。 2023H1 公司销售费用率 15.77%(-2.20pp),管理费用率 11.89%(-2.50pp),财务费用率 2.07%(-1.29pp)。公司盈利能力提升,核心医院如乌市普瑞、兰州普瑞及东莞光明净利率显著提升,分别为 30.93%(+3.39pp)、 24.10%(+2.22pp)、 27.72%(+4.83pp)。

持续引入学科带头人,进一步夯实诊疗实力。 公司 2023H1 成功邀请原复旦大学附属眼耳鼻喉科医院眼科主任、白内障学科主任卢奕教授加盟普瑞眼科。两位现今已分别担任公司屈光学组和白内障学组组长, 推动公司医疗学组的建设、提升公司诊疗水平的知名度。未来公司将通过薪酬、股权激励、合伙人计划来继续吸引行业大咖,强化学科建设。

盈利预测与投资评级: 公司新院继续爬坡扭亏,规模持续扩张。 我们维持 2023-2025 年公司归母净利润 2.59/2.87/3.97 亿元,对应当前市值的PE 为 60X/54X/39X,维持“买入”评级。

风险提示: 医院扩张或整合不及预期、医院盈利提升不及预期、医疗事故风险

微信扫一扫-立即使用

微信扫一扫-立即使用