普瑞眼科(301239)

投资要点

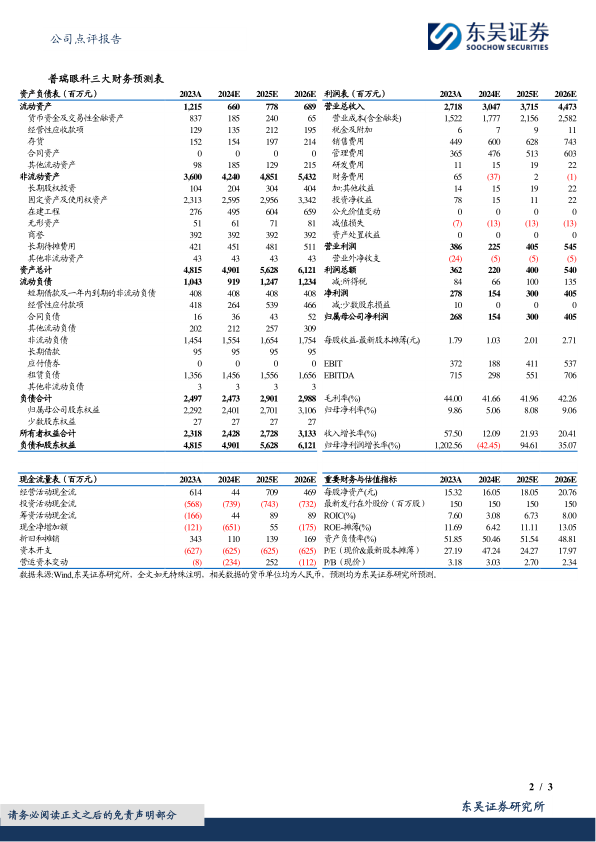

事件:公司公告,2023年实现营收27.18亿元(+57.50%,表示同比增速,下同),归母净利润2.68亿元(+1202.56%),扣非归母净利润1.98亿元(+967.07%);2024Q1实现营收6.76亿元(+4.01%),归母净利润0.17亿元(-89.58%),扣非归母净利润0.19亿元(-73.28%)。2023年业绩符合预期。2024Q1收入符合预期,利润低于预期。

2023年白内障实现高速增长,各项业务毛利率同步提升。分业务看,2023年白内障项目收入5.94亿元(+137.96%),毛利率43.37%(+12.52pct);屈光项目收入12.96亿元(+33.52%),毛利率51.58%(+1.11pct);视光项目收入3.97亿元(+52.65%),毛利率51.45%(+6.7pct)综合眼病项目收入4.17亿元(+78.66%),毛利率13.41%(+0.14pct),基础眼科合计营收占比为37.17%(+9.19pct)。其中白内障实现营收利润双高增,原因包括1)疫情期间积压需求持续释放;2)公司推广多功能人工晶体及高端术式;3)持续引进白内障专家,吸引客流、打造品牌等。

2023年扣非利润率显著提升,各项费用率均有下降。2023年,公司实现毛利率44%(+2.33pct),主要由于规模效应,整合供应商资源降低采购成本等。2023年实现扣非净利率7.28%(+6.21pct)。从费用端看,销售、管理费用率明显下降,2023年公司销售费用率16.51%(-3.40pct),管理费用率13.42%(-2.24pct),财务费用率2.38%(-0.37pct)。公司进一步强化利润管理,降本增效,合理控制人力成本和供应链成本等。

2024Q1收入小幅增长、利润下滑,预计原因为白内障业务保持增长,屈光视光业务承压。利润端下滑,我们估计一方面由于收入增速放缓,另一方面公司逆势扩张,筹备新建医院项目多,成本费用增加及新开医院亏损拖累利润增长。截至2023年底,公司在21个城市经营27家眼专科医院、3家眼科门诊部。公司保持快速开院节奏,23年上海奉贤普瑞、湖北普瑞开诊,此外还有8个新院项目自23年以来在筹备装修中,我们预计也将陆续开业,因此对于公司24年表观利润端业绩影响较大。中长期来看,我们认为未来随着新开医院爬坡、成长期医院扭亏,公司业绩具备高增潜力。

盈利预测与投资评级:考虑公司新建医院爬坡扭亏,我们将公司24-25年归母净利润由3.13/4.12亿元调整至1.5/3.0亿元,2026年为4.1亿元,对应估值为47/24/18X,维持“买入”评级。

风险提示:医院扩张或整合不及预期,医院盈利提升不及预期,医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用