中心思想

病理诊断领域领导者与双重增长引擎

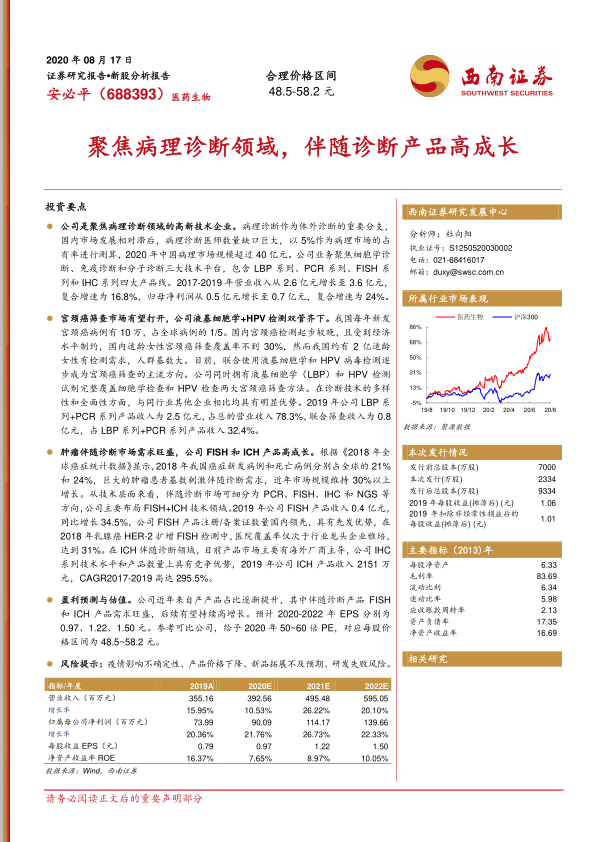

安必平作为一家聚焦病理诊断领域的高新技术企业,凭借其在细胞学诊断、免疫诊断和分子诊断三大技术平台上的全面产品线(LBP、PCR、FISH、IHC系列),已成为国内病理诊断领域产品线最齐全、种类最丰富的企业之一。公司在宫颈癌筛查市场,通过液基细胞学(LBP)和HPV检测的联合筛查策略,有效把握了国内适龄女性筛查需求巨大但覆盖率低的巨大市场机遇。同时,在肿瘤伴随诊断市场,公司的FISH和IHC产品线展现出高成长性,尤其在乳腺癌HER-2检测等细分领域具有显著的市场渗透率和竞争优势,受益于精准医疗政策的推动。

稳健财务表现与未来发展潜力

公司财务状况稳健,2017-2019年营业收入复合增速达16.8%,归母净利润复合增速达24%,毛利率持续保持在83%以上的高水平。尽管2020年第一季度受疫情影响业绩有所下滑,但预计第二季度已逐步恢复。公司持续加大研发投入,2019年研发费用同比增长40%,并拥有多项在研产品和合作项目。本次募集资金将主要用于研发生产基地建设和营销服务网络升级,这与公司主营业务和发展战略高度契合,有望进一步巩固其技术领先地位、扩大市场份额并加速研发成果产业化。综合来看,安必平凭借其核心技术优势、全面的产品布局和持续的创新能力,预计未来业绩将保持稳健增长,具备良好的投资价值。

主要内容

公司概况、财务表现与研发实力

- 1 聚焦病理诊断领域的高新技术企业

- 安必平是一家专注于体外诊断试剂和仪器研发、生产及销售的国家高新技术企业,自成立以来一直聚焦于病理诊断领域。

- 公司产品线涵盖细胞学诊断、免疫诊断和分子诊断三大技术平台,以及LBP系列、PCR系列、FISH系列和IHC系列四大产品线,是国内病理诊断领域产品线最齐全、种类最丰富的生产企业之一,能够为医疗机构提供完整的病理诊断解决方案。

- 截至招股书签署日,公司实际控制人蔡向挺先生直接及通过凯多投资累计持有公司46.81%的股份。

- 公司营业收入和归母净利润总体实现稳步增长:2012-2019年营业收入复合增速为18.6%,归母净利润复合增速为15%。2017-2019年,营业收入从2.6亿元增长至3.6亿元,复合增速为16.8%;归母净利润从0.5亿元增长至0.7亿元,复合增速为24%。

- 2020年第一季度,公司业绩受到疫情影响下滑,其中收入3846万元(同比下降45.6%),归母净利润988万元(同比下降37.1%)。根据招股书披露,预计2020年上半年营业收入为1.28亿-1.38亿元(同比下降17.9%-11.5%),归母净利润为2800万-3100万元(同比下降11.5%-2%),显示第二季度业绩逐步恢复。

- 2017-2019年公司毛利率分别为83.4%、83%、83.7%,整体保持稳定且处于较高水平,主要得益于公司所处体外诊断行业的技术门槛和LBP、PCR、FISH系列等主营产品的高毛利率贡献。

- 同期公司期间费用率分别为60.6%、58.9%及58.9%,其中销售费用占比高。这主要是因为公司直销收入比例达70%左右,高于同行业上市公司平均水平(约50%),直销模式下市场开拓、学术推广和客户服务成本较高。

- 自产试剂和仪器是公司营业收入的核心板块,2017-2019年自产产品收入分别为2.3亿元、2.7亿元和3.2亿元,占当期营业收入的86.8%、89.3%和91.2%。其中,LBP系列试剂和PCR系列试剂为公司主要收入来源,2019年分别占营业收入的40%和31.4%,合计占比超过70%。

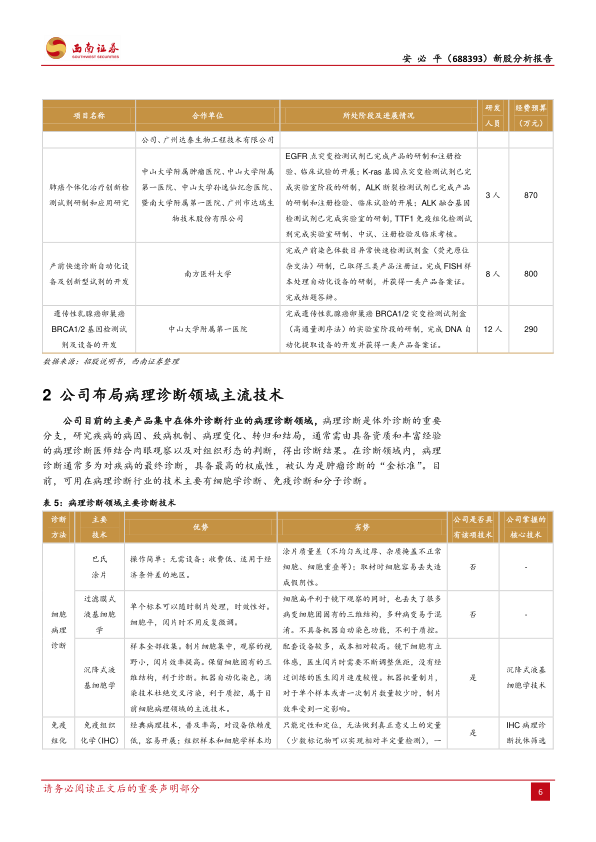

- 公司研发能力强劲,注重研发投入,2019年研发费用为2186万元,同比增长40%。目前共有5项在研项目处于临床研究阶段,均为对现有产品管线的完善,并与南方医科大学、中山大学附属第一医院等知名机构建立了长期科研合作关系。

市场机遇与产品战略布局

- 2 公司布局病理诊断领域主流技术

- 病理诊断是体外诊断的重要分支,研究疾病的病因、致病机制、病理变化、转归和结局,被认为是肿瘤诊断的“金标准”。目前,可用在病理诊断行业的技术主要有细胞学诊断、免疫诊断和分子诊断。

- 与发达国家相比,国内病理诊断发展相对滞后,病理诊断医师数量缺口巨大。2015年我国每万人中病理医生数量指标仅为0.1,远低于美国的0.9。根据《病理科建设与管理指南(试行)》,2018年中国病理医生需求量为8.4万人,但实际人数仅1.8万人,存在6.6万人的缺口。

- 根据《2019年中国体外诊断行业报告》披露,中国病理市场占整个体外诊断市场约为5%,以5%作为病理市场的占有率进行测算,2020年中国病理市场规模超过40亿元。

- 从需求端来看,根据国家癌症中心数据,2015年全国恶性肿瘤估计新发病例数392.9万例,平均每分钟有7.5个人

微信扫一扫-立即使用

微信扫一扫-立即使用