中心思想

CRO业务强劲复苏,订单量超预期增长

博济医药(300404)的合同研究组织(CRO)业务在经历2016年的行业政策调整后,于2017年第一季度展现出显著的恢复态势,新增订单量远超市场预期。公司业务从2016年第三季度开始逐步回暖,并在2017年第一季度加速恢复,预示着业绩拐点已至。

新药政驱动行业需求,公司业绩有望爆发

在国家新药政策(以质量和创新为导向)的持续推动下,医药行业对新药研发和存量药品一致性评价的投入大幅增加,CRO行业需求旺盛。博济医药凭借充足的订单储备和行业产能瓶颈的缓解,预计其业绩将从2017年下半年开始实现爆发式增长。

主要内容

2016年业绩承压与2017年Q1初步回暖

- 2016年年度业绩显著下滑: 公司2016年实现营业收入0.72亿元,同比下降43.0%;归属于母公司股东的净利润为0.02亿元,同比大幅下降91.9%;扣除非经常性损益后的净利润为-0.05亿元,同比下降120.5%;经营性现金流量净额为-0.34亿元,同比下降1877.7%。这主要受药物临床试验数据自查核查等行业政策影响,导致临床研究实验项目放缓。

- 2017年Q1收入恢复增长但利润仍承压: 2017年第一季度,公司实现营业收入0.1亿元,同比增长21.3%,显示出业务恢复的积极信号。然而,归属于母公司股东的净利润为-0.03亿元,同比下降1908.5%;扣除非经常性损益后的净利润为-0.03亿元,同比下降877.1%;经营性现金流量净额为-0.06亿元,同比下降52.73%。尽管收入端有所改善,但利润端仍处于亏损状态,反映出业务恢复初期成本压力较大。

CRO业务恢复明显,2017年Q1新增订单超预期

- 季度收入增速持续改善: 公司季度收入同比增速从2016年第一季度的-64.36%逐步收窄至2016年第四季度的-20.88%,并在2017年第一季度转为正增长21.28%,表明业务恢复进度略超预期。

- 业务结构性影响与恢复: 2016年,受临床试验数据核查影响最大的临床研究服务收入仅为0.33亿元,同比下降65.2%,毛利率同比下降15.58个百分点。而未受影响的临床前研究服务实现收入0.27亿元,同比增长43.39%。这表明公司在不同业务板块受政策影响程度不同,且非临床业务表现出较强韧性。

- 期间费用率上升: 2016年公司整体期间费用率上升24.5个百分点,主要原因在于研发投入占比加大和临床核查导致管理费用率提升了19.4个百分点。

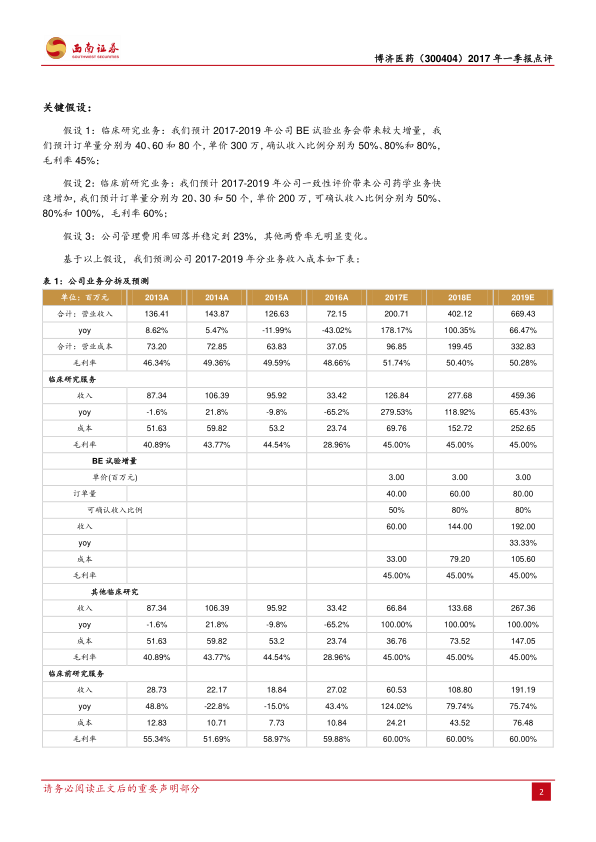

- 新增订单量爆发式增长: 截至报告期末,公司在执行的合同尚未确认收入的金额达4.6亿元,其中一致性评价订单量约7500万元。仅2017年第一季度,公司新增订单量就达到1.3亿元,同比增长400%,其中一致性评价新增订单5500万元。订单量的超预期增长预示着公司未来收入和毛利率将同步恢复。

新药政下CRO行业需求旺盛,公司业绩有望从下半年开始爆发

- 政策驱动行业需求: 自2015年以来,一系列以质量和创新为导向的药品监管新政策,如临床试验批件加速审批、一致性评价等,促使全行业加大对新药研发和存量药品一致性评价工作的投入,CRO行业需求持续旺盛。

- 业绩爆发的支撑因素:

- 订单充足: 2015年10月以来,约4倍的临床试验批件涌向药企,公司订单充足。2017年第一季度公司新增非一致性评价订单达7500万元,已达到2016年公司全年订单量。

- 项目进入BE阶段: 目前CFDA已披露多批参比制剂目录,从时间上看,预计2017年下半年将有大量项目进入生物等效性(BE)试验阶段,这将直接推动公司业绩爆发。

- 临床资源瓶颈有望解除: CFDA已开始对临床试验机构进行新一轮认证与复核,预计将有大量BE基地获批,同时BE试验基地备案制放开预期强烈,行业产能瓶颈有望解除,为公司业务的快速增长提供保障。

盈利预测与投资建议

- 盈利预测: 预计公司2017-2019年每股收益(EPS)分别为0.40元、0.89元和1.67元。

- 投资建议: 鉴于CRO行业拐点明确,公司业绩已过低点,且存在国际化预期,考虑到公司业绩高成长性和小市值溢价,维持“买入”评级,目标价40.00元(12个月)。

- 风险提示: 政策放开或执行不到位可能导致公司业绩不及预期;行业监管严厉程度超预期,CRO行业或公司可能受行政处罚,导致公司估值下行。

总结

博济医药在经历2016年行业政策调整带来的业绩低谷后,于2017年第一季度展现出强劲的复苏势头。公司CRO业务新增订单量同比增长400%,远超市场预期,尤其是一致性评价订单贡献显著。在国家新药政策的持续推动下,CRO行业需求旺盛,为博济医药的未来发展提供了广阔空间。随着充足的订单储备、大量项目进入BE阶段以及临床资源瓶颈的逐步解除,公司业绩有望从2017年下半年开始实现爆发式增长。基于对公司高成长性和行业拐点的判断,报告维持“买入”评级,并设定12个月目标价为40.00元。投资者需关注政策执行及行业监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用