安必平(688393)

投资要点

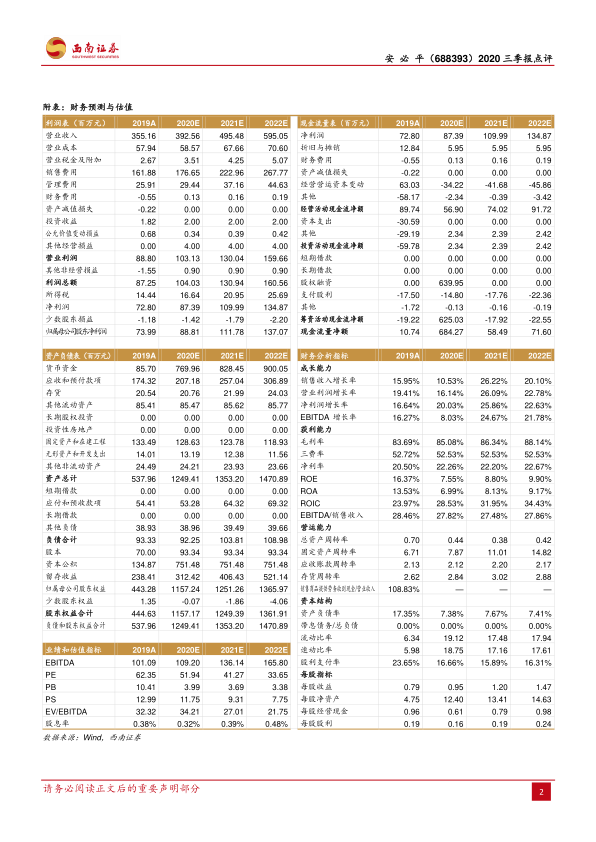

业绩总结:公司2020前三季度实现营业收入2.7亿元(+5.8%),实现归母净利润6353.5万元(+10.2%),扣非归母净利润为6353.5万元(+6.8%)。其中,Q3营收1.2亿元(+27%),归母净利润3378万元(+18.1%),扣非归母净利润为3236.1万元。

三季度业绩加速恢复,四季度有望持续增长。Q1/Q2/Q3营业收入增速分别-45.6%/+24.9%/+27%,归母净利润增速分别为-37.1%/+42.6%/+18.1%,Q1受到疫情影响业绩大幅下滑,Q2开始医院患者就诊及体检正逐步恢复,Q3疫情利空影响基本消退,随着宫颈癌筛查加速普及,公司将凭借LBP和PCR检测打开宫颈癌市场,前三季度被疫情压制的宫颈癌筛查需求将在四季度加速反弹,预计四季度收入同比增速有望持续增长。前三季度毛利率为81.1%(-2.6pp),主要系新冠相关产品毛利率较低,单三季度毛利率为82.3%,略有回升。销售费用率为36.7%(-6pp),销售费用大幅降低主要是因为前三季度疫情导致推广活动支出减少,管理费用率14.7%(+1.8pp),财务费用率-0.4%(-0.1pp)。销售净利率为24.81%(+1.06pp),主要系费用管控得当,营销费用大幅减少。

重视研发投入,产品迭代打开成长空间。前三季度研发投入占营业收入比例为6.6%,同比增长1.18pp,目前公司共有5项在研项目处于临床阶段。1)PCR系列有针对肺癌的EGFR基因突变检测试剂盒(采用PCR-荧光探针法)已经完成临床试验,准备递交注册,获批上市后公司将成为市场上检测突变类型最多产品之一。PCR系列针对宫颈癌还有两款利用实时荧光PCR法和PCR-反向点杂交法的产品正在进入临床试验。2)FISH产品系列有针对乳腺癌检测的ERBB2基因检测试剂盒已经完成临床试验,正在注册中。此外,利用荧光原为杂交法的ALK基因断裂检测试剂盒已经处于临床试验结题中。

盈利预测与投资建议。预计2020-2022年EPS分别为0.95元、1.20元和1.47元,对应PE分别为52倍、41倍和34倍。考虑到公司作为病理诊断领域龙头之一,将受益疫情结束宫颈癌、乳腺癌等筛查需求反弹。给予“持有”评级。

风险提示:宫颈癌筛查产品降价风险、新产品研发和注册风险、主营产品单一面临市场竞争激烈风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用