中心思想

病理诊断全流程赋能与市场领导力

安必平(688393.SH)作为国内病理诊断领域的领先企业,凭借其二十年深耕行业所积累的深厚技术基础和广泛的产品布局,已构建起一个覆盖液基细胞学(LBP)、免疫组织化学(IHC)、荧光原位杂交(FISH)、数字病理(DP&AI)、聚合酶链式反应(PCR)及常规病理等多元化技术平台的完整生态系统。截至2024年6月,公司已获得超过800个病理诊断相关的注册/备案证,产品线之齐全、种类之丰富、业务模式之多元,使其在市场中占据稳固的领导地位。特别是在FISH领域,安必平已跻身国内第一梯队品牌,拥有10个三类注册证,并成功推出国内首家胃癌HER2检测伴随诊断试剂盒,彰显了其在高端诊断试剂研发方面的卓越能力。同时,在IHC领域,公司通过持续丰富产品线和升级自动化设备,正逐步实现对进口产品的替代,进一步巩固了其市场份额和技术优势。

数字化转型与AI驱动的增长引擎

面对全球医疗健康领域数字化和智能化的浪潮,安必平积极拥抱变革,将病理数字化视为实现智能化的基石。公司自主研发的IBL500数字病理切片扫描仪,其通量已升级至480片,能够充分满足构建病理大模型所需的高通量数据要求,为病理诊断的智能化发展奠定了坚实基础。此外,安必平正积极探索整合“存储、管理、治理、应用”的一站式病理专病库服务,旨在构建全面的数据管理和应用平台。这一战略布局已初见成效,2024年上半年,公司数字化产品贡献收入达549.79万元,同比增长高达146.12%,显示出强劲的增长势头和巨大的市场潜力。通过“试剂+设备+数字扫描+AI判读”的一体化解决方案,安必平致力于为病理科提供“自动化、标准化、数字化、智能化”的整体服务,尤其在宫颈癌筛查等领域,其Xpro90液基细胞全自动智检流水工作站与人工智能细胞学辅助诊断系统(LBP-PIAS)的结合,显著提升了诊断效率和准确率,有效减轻了病理医生的工作负担。随着2025年“瑞智病理”大模型的发布,病理AI将进入加速发展阶段,安必平凭借其在病理诊断全流程的深度布局和持续创新,有望成为病理数字化和智能化转型中的关键赋能者,驱动公司未来业绩持续增长。

主要内容

稳固的市场领导地位与多元化技术平台

安必平公司在病理诊断领域深耕二十载,已发展成为国内产品线最齐全、种类最丰富、业务模式最多元的企业之一。截至2024年6月,公司累计获得超过800个病理诊断相关的注册/备案证,这一庞大的资质数量不仅体现了其在产品研发和合规性方面的强大实力,也为其多元化的业务拓展提供了坚实基础。公司自主研发的技术平台涵盖了液基细胞学(LBP)、免疫组织化学(IHC)、荧光原位杂交(FISH)、数字病理(DP&AI)、聚合酶链式反应(PCR)以及常规病理等多个关键领域,形成了覆盖病理诊断全流程的综合解决方案能力。

在细分市场中,安必平在荧光原位杂交(FISH)领域表现尤为突出,被誉为国内第一梯队品牌。公司拥有10个三类注册证,其中新获批的胃癌HER2检测伴随诊断试剂盒更是国内首家,这不仅彰显了安必平在高端诊断试剂研发方面的创新能力和市场前瞻性,也为其在肿瘤精准诊断领域赢得了重要的竞争优势。胃癌HER2检测对于指导胃癌患者的靶向治疗具有关键意义,安必平的这一突破性产品有望填补国内市场空白,并为患者带来更精准的治疗选择。

在免疫组织化学(IHC)领域,安必平的产品线持续丰富,并通过自动化设备的升级,致力于逐步替代进口市场。IHC是病理诊断中常用的技术,其自动化和国产化对于降低医疗成本、提高诊断效率和保障供应链安全具有重要战略意义。安必平在这一领域的投入和进展,预示着其在提升国产替代率和增强市场竞争力方面的决心和潜力。通过提供高质量、高性价比的IHC产品和自动化解决方案,公司有望进一步扩大其在医院病理科的市场渗透率。

数字化转型加速与高增长业务驱动

病理数字化被视为病理智能化的基础,安必平深谙此道,并在此方向上投入了大量资源。公司自主研发的IBL500数字病理切片扫描仪是其数字化战略的核心产品之一。该扫描仪的通量已升级至480片,这一显著提升使其能够满足构建病理大模型所需的高通量数据要求。在人工智能时代,高质量、大规模的病理图像数据是训练和优化AI诊断模型的关键,IBL500的高通量能力为安必平在AI病理领域的发展提供了强大的数据支撑。

除了硬件设备,安必平还在积极探索构建“存储、管理、治理、应用”一体化的一站式病理专病库服务。这一服务旨在解决病理数据分散、管理复杂、利用率低等行业痛点,通过标准化、系统化的方式对病理数据进行整合和管理,从而为临床研究、教学以及AI辅助诊断提供高质量的数据基础。专病库的建设不仅能提升病理数据的价值,也能为公司未来的数据服务和AI应用提供新的商业模式。

数字化产品体系的逐步丰富和完善,已开始为公司带来显著的业绩增长。根据报告数据,2024年上半年,安必平的数字化产品贡献收入达到549.79万元,与去年同期相比增长了146.12%。这一高速增长的数据充分证明了公司数字化战略的正确性和市场对数字化病理解决方案的强劲需求。数字化业务的快速发展,也预示着公司收入结构正从受集采影响的传统HPV试剂业务,逐步向高附加值的数字化病理业务升级,为公司未来的可持续发展注入了新的动力。

AI赋能诊断流程与智能化解决方案

安必平致力于打造“试剂+设备+数字扫描+AI判读”的一体化解决方案,旨在实现“样本进-结果出”的闭环管理,为病理科提供“自动化、标准化、数字化、智能化”的整体服务。这种集成化的解决方案能够显著提升病理诊断的效率和质量,是未来病理行业发展的重要趋势。

在宫颈癌筛查领域,安必平的AI赋能方案已取得突破性进展。公司基于标准沉降式技术原理,独家研发出Xpro90液基细胞全自动智检流水工作站。该工作站与宫颈癌人工智能细胞学辅助诊断系统(LBP-PIAS)相结合,能够实现液基细胞学样本的自动化制片、扫描和AI辅助判读。LBP-PIAS的引入,能够大幅减少病理医生在阅片方面的工作量,尤其是在初筛阶段,AI可以快速识别并标记可疑细胞,从而让医生将更多精力集中于复杂病例的诊断。同时,AI辅助诊断系统还能显著提升诊断的准确率和一致性,降低漏诊和误诊的风险,对于提高宫颈癌筛查的效率和质量具有里程碑式的意义。

病理科被认为是AI应用拓展最早且效率提升最为显著的领域之一。随着技术的不断成熟和政策的逐步完善,病理AI正迎来加速发展的黄金时期。报告指出,2025年“瑞智病理”大模型的发布,将进一步推动病理AI进入新的发展阶段。安必平的业务布局恰好服务于病理诊断的全流程,使其在病理数字化和智能化转型中扮演着至关重要的角色。通过持续的AI技术创新和一体化解决方案的落地,安必平有望在未来的智能病理市场中占据领先地位,并为医疗健康领域带来深远影响。

财务表现展望与估值分析

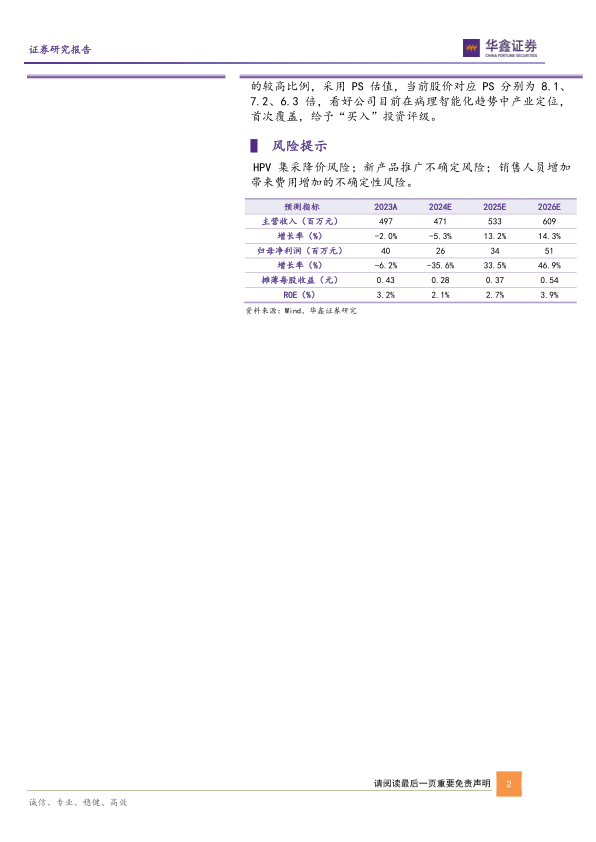

根据华鑫证券的研究报告,安必平的盈利能力在经历短期调整后,预计将迎来显著回升。报告预测,公司2024年至2026年的主营业务收入将分别为4.71亿元、5.33亿元和6.07亿元。尽管2024年收入预计同比下降5.3%,但2025年和2026年将分别实现13.2%和14.3%的增长,显示出公司业务在数字化和AI驱动下的复苏和扩张潜力。

归属于母公司股东的净利润方面,预测2024年为0.26亿元,同比下降35.6%,主要原因可能与新产品推广和AI病理研发投入期的高额费用有关。然而,随着新业务的逐步成熟和规模效应的显现,2025年和2026年的归母净利润预计将分别达到0.34亿元和0.51亿元,同比增长33.5%和46.9%,呈现出强劲的增长态势。摊薄每股收益(EPS)也随之提升,预测2024年至2026年分别为0.28元、0.37元和0.54元。

在盈利能力指标方面,报告预测公司的毛利率将保持在较高水平,2024E为68.4%,2025E为69.1%,2026E为69.8%,显示出其产品的高附加值。净利率预计将从2024E的2.6%提升至2026E的6.9%。然而,由于AI病理和新产品研发正处于投入期,公司的研发费用占收入的比例较高,这在短期内可能会对净利润造成一定压力,但从长期来看,这些投入是公司实现技术领先和市场扩张的关键。

鉴于公司在病理智能化趋势中的战略定位以及当前研发投入期的特点,报告采用市销率(PS)估值法。当前股价对应2024年、2025年和2026年的PS分别为8.1倍、7.2倍和6.3倍。分析师看好安必平在病理智能化趋势中的产业定位和未来增长潜力,首次覆盖即给予“买入”的投资评级。这表明市场对公司未来在数字化和AI病理领域的表现抱有积极预期。

潜在风险因素评估

尽管安必平在病理数字化和智能化领域展现出巨大的增长潜力,但报告也提示了若干潜在风险,投资者在做出投资决策时需予以关注。

首先是HPV集采降价风险。HPV(人乳头瘤病毒)试剂是安必平传统业务的重要组成部分。随着国家医疗保障局推行药品和医用耗材集中采购政策,HPV试剂未来可能面临价格大幅下降的风险。集采降价将直接影响公司相关产品的销售收入和毛利率,从而对整体盈利能力造成压力。公司目前正积极推动收入结构向数字化病理业务升级,以降低对单一产品线的依赖,但短期内集采政策的影响仍需警惕。

其次是新产品推广的不确定性风险。安必平持续投入研发,推出了一系列创新产品,尤其是在数字化和AI病理领域。然而,新产品的市场接受度、推广速度以及能否达到预期销售目标存在不确定性。医疗器械和诊断试剂的推广周期通常较长,需要经过严格的临床验证、市场教育和渠道建设。如果新产品推广不及预期,可能会影响公司的收入增长和盈利能力。

最后是销售人员增加带来费用增加的不确定性风险。为了支持新产品和新业务的市场拓展,安必平可能需要增加销售团队规模,并加大市场营销投入。销售人员的增加和相关费用的上升,在短期内将增加公司的运营成本,如果销售效率未能同步提升,可能会对公司的利润率造成压力。公司需要有效管理销售费用,确保投入产出比的合理性。

总结

安必平(688393.SH)作为国内病理诊断领域的佼佼者,凭借其二十年深耕所构建的完整病理平台布局和多元化技术体系,在市场中占据稳固地位。公司拥有超过800个病理诊断相关注册/备案证,并在FISH和IHC等关键领域展现出领先优势和进口替代潜力。面对行业发展趋势,安必平正积极推进病理数字化和智能化转型,通过自主研发高通量数字病理切片扫描仪和探索一站式病理专病库服务,为AI赋能奠定基础。

公司致力于打造“试剂+设备+数字扫描+AI判读”的一体化解决方案,尤其在宫颈癌筛查领域,其Xpro90液基细胞全自动智检流水工作站与LBP-PIAS人工智能辅助诊断系统的结合,显著提升了诊断效率和准确率。数字化产品业务已展现出强劲增长势头,2024年上半年收入同比增长146.12%,预示着公司收入结构正向高附加值业务升级。

财务预测显示,尽管2024年受研发投入和市场调整影响,归母净利润有所下降,但随着数字化和AI业务的逐步成熟,2025年和2026年收入和净利润预计将实现显著增长,年复合增长率分别达到13.2%-14.3%和33.5%-46.9%。鉴于公司在病理智能化趋势中的战略定位和未来增长潜力,分析师首次覆盖并给予“买入”评级。然而,投资者仍需关注HPV集采降价、新产品推广不确定性以及销售费用增加等潜在风险。总体而言,安必平凭借其创新驱动和战略转型,有望在病理诊断的数字化和智能化浪潮中持续成长。

微信扫一扫-立即使用

微信扫一扫-立即使用