中心思想

业绩高速增长与核心业务驱动

开立医疗在2022年前三季度展现出强劲的财务表现,营业收入和归母净利润均实现显著增长,特别是归母净利润同比增幅高达76.09%,扣非净利润更是增长90.36%。这一高速增长主要得益于公司“超声+内镜”核心业务的快速放量,其高端产品在三级医院的市场占有率持续提升,并被国内顶级医疗机构广泛接受。同时,公司在二级医院、民营市场和基层医疗市场的多元化拓展,以及海外业务的逐步复苏,也为业绩增长提供了有力支撑。

盈利能力显著提升与未来展望

随着营收规模的扩大,开立医疗的规模化效应日益显现,各项费用率得到有效控制,推动公司整体盈利能力持续改善。尽管综合毛利率因海外收入占比提升略有下降,但销售费用率、管理费用率和研发费用率的同比下降,以及汇兑收益带来的财务费用率优化,使得公司整体净利率显著提升4.79个百分点至19.61%。基于对公司核心业务板块的深入分析,太平洋证券上调了其业绩预期,预计未来三年营收和归母净利润将保持25%左右的稳健增长,并维持“买入”评级,表明市场对公司未来发展前景持乐观态度。

主要内容

财务表现强劲,多项指标实现高速增长

根据开立医疗2022年第三季度报告,公司在报告期内实现了令人瞩目的财务增长。2022年前三季度,公司累计实现营业收入12.51亿元,同比增长33.10%,显示出其在市场中的强大营收能力。同期,归属于上市公司股东的净利润达到2.45亿元,同比大幅增长76.09%;扣除非经常性损益的净利润为2.25亿元,同比增幅高达90.36%。这些数据表明,公司的核心业务盈利能力显著增强,非经常性损益对净利润的影响较小,主营业务贡献突出。此外,经营活动产生的现金流量净额为2.37亿元,同比激增195.02%,反映出公司经营质量的显著提升和现金流状况的持续优化。

聚焦到2022年第三季度单季表现,公司实现营业收入4.16亿元,同比增长39.80%,增速较前三季度整体水平进一步加快。归母净利润为0.71亿元,同比飙升132.80%;扣非净利润为0.62亿元,同比增长131.02%。经营活动产生的现金流量净额为0.87亿元。这些季度数据进一步印证了公司业务的加速发展态势和盈利能力的爆发式增长。

“超声+内镜”高端产品市场渗透深化

开立医疗的持续研发投入和市场深耕策略,在2022年前三季度取得了丰硕成果。公司核心的“超声+内镜”产品线,特别是超声60系列和内镜HD-550系列,在高端医疗市场展现出强大的竞争力。数据显示,这些高端产品在三级医院的市场占有率持续提升,并成功进入国内众多顶级医疗机构。这不仅是公司技术创新实力的体现,也反映了其产品在临床应用中的高认可度。高端产品的市场渗透深化,为公司带来了更高的产品附加值和利润空间,是驱动营收和利润增长的关键因素之一。

多元市场拓展与海外业务复苏

除了在高端市场的突破,开立医疗还积极拓展多元化市场,取得了良好进展。公司产品在二级医院、民营医疗机构和基层医疗市场的表现尤为突出。在疫情后的“补短板”政策、医院改扩建项目以及国家战略储备项目中,开立医疗的产品凭借其性价比和技术优势,展现出更大的竞争优势。这些多元市场的拓展,有效拓宽了公司的销售渠道和客户基础。

与此同时,随着全球疫情管控措施的逐步放开,公司的海外业务也呈现出回归正常增长的态势。海外市场的复苏为公司带来了新的增长动力,有助于分散单一市场风险,并进一步提升公司的国际影响力。

规模效应显现,盈利水平持续改善

随着公司营业收入的快速增长,规模化效应开始显现,带动公司利润水平明显好转,各项业务步入良性发展新周期。2022年前三季度,公司的综合毛利率为64.72%,同比下降1.21个百分点,这主要归因于海外收入占比的提升,海外市场通常具有不同的定价策略和成本结构。

然而,在费用控制方面,公司取得了显著成效。销售费用率为22.81%,同比下降5.18个百分点;管理费用率为5.61%,同比下降1.24个百分点;研发费用率为19.40%,同比下降1.05个百分点。这些费用率的下降,体现了公司在运营效率和成本控制方面的优化。财务费用率为-2.12%,同比下降2.45个百分点,这主要得益于汇率波动产生的汇兑收益。综合各项因素影响,公司的整体净利率同比提升4.79个百分点至19.61%,表明公司盈利能力显著增强。

具体到2022年第三季度,综合毛利率为63.72%(同比下降2.94个百分点),销售费用率为23.88%(同比下降9.00个百分点),管理费用率为6.63%(同比下降1.11个百分点),研发费用率为20.61%(同比下降1.49个百分点),财务费用率为-3.16%(同比下降3.14个百分点)。在各项费用率有效控制下,第三季度整体净利率达到16.97%,同比大幅提升6.78个百分点,进一步验证了公司盈利能力的持续改善。

业绩预期上调,维持“买入”评级

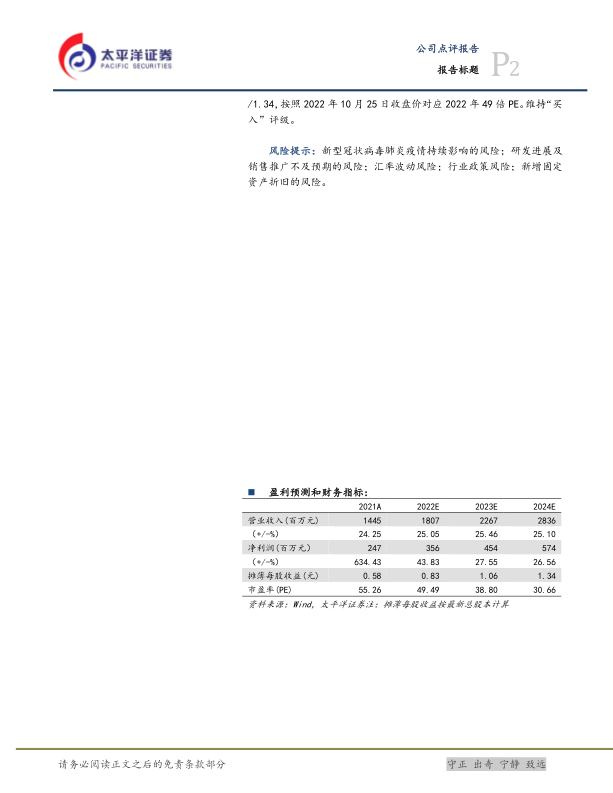

基于对开立医疗核心业务板块的深入分析和其强劲的增长势头,太平洋证券上调了公司的业绩预期。预计公司2022年至2024年的营业收入将分别达到18.07亿元、22.67亿元和28.36亿元,同比增速均保持在25%左右。归属于母公司股东的净利润预计分别为3.56亿元、4.54亿元和5.74亿元,同比增速分别为44%、28%和27%。摊薄每股收益(EPS)预计分别为0.83元、1.06元和1.34元。

按照2022年10月25日的收盘价计算,公司2022年预测市盈率为49倍。鉴于公司持续的高增长潜力、不断优化的盈利结构以及在高端医疗器械市场的领先地位,太平洋证券维持对开立医疗的“买入”投资评级。

潜在风险因素分析

尽管开立医疗展现出强劲的增长势头和积极的市场前景,但报告也提示了潜在的风险因素,投资者需予以关注:

- 新型冠状病毒肺炎疫情持续影响的风险: 疫情的反复和不确定性可能对公司的生产、销售和供应链造成持续影响。

- 研发进展及销售推广不及预期的风险: 新产品研发可能面临技术挑战,市场推广也可能因竞争加剧或政策变化而受阻,导致业绩增长不及预期。

- 汇率波动风险: 随着海外业务的拓展,汇率波动可能对公司的财务费用和利润产生不利影响。

- 行业政策风险: 医疗器械行业的政策环境可能发生变化,如集中采购、医保支付等政策调整,可能对公司经营带来不确定性。

- 新增固定资产折旧的风险: 随着公司投资扩产,新增固定资产可能导致折旧费用增加,从而影响短期利润水平。

总结

开立医疗在2022年前三季度表现出色,实现了营业收入和归母净利润的显著增长,特别是净利润增速远超营收,显示出公司盈利能力的强劲提升。这一成就主要归因于其“超声+内镜”高端产品在三级医院市场渗透率的持续提高,以及在二级医院、民营市场和海外市场的多元化拓展。公司通过规模化效应有效控制了各项费用,使得整体净利率大幅改善,步入良性发展新周期。太平洋证券基于对公司核心业务的积极评估,上调了未来业绩预期,并维持“买入”评级,凸显了市场对开立医疗未来增长潜力的信心。尽管存在疫情、研发、汇率和政策等潜在风险,但公司凭借其技术优势、市场策略和运营效率的提升,有望在医疗器械市场中保持持续增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用